目次

貯金はしているけどもう少し資産を増やしたいなと思う方は多くいらっしゃると思います。人生100年と言われるなか、年金問題など資金に関したニュースは後を経ちません。運用となるとリスクがあると言われてなかなか挑戦しにくいと感じられるかもしれませんが、リスクの小さい運用方法もあるので将来に備えて貯金を運用してみてはいかがですか?そこで今回は、貯金を活用した運用方法について運用初心者の方にもわかりやすくご紹介します。

1.生涯必要な貯蓄を確認

運用を始める前に、自身の人生について少し考えてみましょう。貯金の運用は漠然とスタートをしてもうまく運用ができずに損をしてしまう場合があります。生涯を見据えどれくらいの貯蓄が必要となるのか把握をしてから始めましょう。ここでは人生設計の立て方からこれからどのくらいの貯蓄が必要になるのかの計算についてお教えします。試してみてはいかがでしょうか。

1-1.まずは人生設計をしてみる

まずは、自分の人生設計について考えてみましょう。人生設計という言葉はなんとなく耳にしたことのある言葉だと思いますが、簡単に説明すると人生において重要な事をピックアップして具体的に考えることを意味しています。例えば結婚です。結婚は新しいパートナーを迎え家庭を築いたりと人生設計の中でも重要な出来事ですね。このような人生におけるライフイベントを挙げ、いつまでに結婚をするのか家庭を築きたいのか具体的に計画していくことが人生設計と言います。人生設計を立てる上で重要になる項目をいくつか上げますので、自身の人生設計に当てはめてみてください。

1.何をやりたいのか

2.どうしてやりたいのか

3.どんな仕事をしたいのか

4.どんな環境にいたいのか

1-2.不足金を確認する

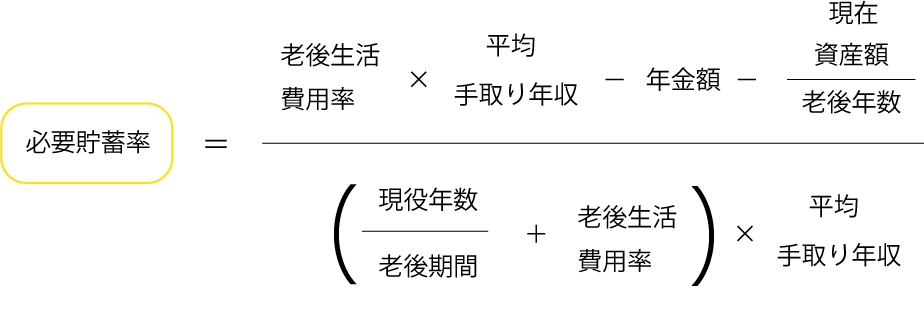

貯金・貯蓄を始める前に、自分の生涯に資金はいくらかかるのか知ることが大切です。

人生においてお金はなくてはならないものですが、人によって必要になるお金は違います。

まずは、資金がいくら必要になるのか計算をしてみましょう。

※老後生活費用率:現役時代に使う生活費に対して老後の費用はどれくらいで暮らしたいか(例)現役時代の6割→老後生活費用率 60%

この計算式は、今あなたに必要な貯蓄の比率を計算することができる公式です。必要貯蓄率を求めると、これから貯めていかなくてはならない1年間の貯蓄額を計算することができます。出た金額を12で割ると一か月あたりの貯蓄額を求めることができます。貯蓄率の見方について説明をします。

10%未満の場合:優良です。

10~20%の場合:安全ではありますが、油断は禁物です。

20~30%の場合:努力が必要です。

30%以上の場合:危険な状態です。家計の見直しをしましょう。

1-3.貯金と貯蓄の違い

みなさんは「貯金」と「貯蓄」の違いをご存じでしょうか。どちらもお金を貯めるという意味合いでよく口にする言葉だと思いますが、実は2つの言葉は違う意味を持っています。

貯金の運用を考えている方は覚えておいて損はないですよ。

①貯金:貯金とは、金融機関(都市銀行・地方銀行・信用金庫・ネットバンクなど)にお金を預ける事を意味しています。お金を「増やす」というよりも「貯める」といった方が分かりやすいかもしれません。ブタの貯金箱にお金を入れたり、タンスにへそくりを隠しておく事も「貯金」のうちに入ります。

②貯蓄:貯蓄は、貯金なども含めたすべての金融資産の事を意味します。貯金以外にも、預金や投資など金融以外のすべての財貨が「貯蓄」とされています。ゴールド(金)も貯蓄に含まれます。

二つの目的を説明すると、貯金は「置いて保管しておくこと」が目的です。一方で貯蓄は「現在よりも増やすこと」が目的となります。ですので、運用となると「貯蓄」がむずび付きます。

2.運用をする前にきめておくこと

人生100年と言われ、将来の為に貯金をしている方は多くいらっしゃると思います。貯金というのはどなたでも簡単に始めることができますが、運用となるとどうしたらいいのかと悩む場合があります。運用の方法は人によって選択肢が違ってきます。もちろん、リスクが伴う商材もあります。まずは、運用をする前に決めておくべきことを紹介します。

2-1.運用の目的と目標をきめる

運用といっても、その目的や目標によって方法が変わってきます。例えば、教育費用を貯めたい(目的)場合には資金が必要になる時期がおおよそ決まっているので、必要になる期間までにいくらほしいのか(金額=目標)逆算をして積み立てていく事になります。このように、目的と目標を決めることによって運用方法が選択しやすくなります。まだ漠然と貯金の運用について悩んでいる方がいたら、まずは目的を決めて見ましょう!その次に目標を決めるとスムーズに考えることができますよ。

2-2.今の貯金から運用に回せるのはどれくらいか

次に、今の貯金から運用に回せる費用を考えてみましょう。運用はただ資金を増やしたいからと言ってすぐに始められるというものではありません。ここで大切なのが「余裕資金」です。余裕資金とは、「当分使う予定のないお金」のことを言います。言い換えると、あってもなくても生活に支障がないお金のことです。運用にはこの余裕資金を投資に運用しましょう。余裕資金の金額は簡単に計算することができますのでご紹介します。

余裕資金は、現在の貯金額から万が一に備えた資金「生活防衛費」を引いた金額となります。余裕資金意外の貯金を使ってしまうと、生活に大きな負担となってしまう場合があります。安心して運用ができるように余裕資金を確認してみてください。

2-3.どこまでリスクをとれるか

運用をするという事は、同時にリスクも生じます。もしかすると運用したお金が増えないで帰ってきたり減って帰ってくる場合もあります。もちろん、リスクが少ない運用方法もありますがその分リターンも少ないです。運用を始める際には、減ってしまう場合があることを考慮してはじめましょう。余裕資金を運用に回していれば、「勉強のうちだ」と気持ちを立て直しやすいですね。

3.貯蓄額別の資産運用のすすめ

ここまでは運用を始める前に決めておくことお話してきました。では、実際に運用する時にはどれくらいの貯蓄から始めることができるのでしょうか。まだ若い年齢の方は貯金が少なく運用に挑戦できていないという方もいらっしゃるのではないでしょうか。ここからは貯金が区別の運用方法をご紹介します。初期費用が少額な運用方法もあるので、検討してみてください。

3-1.100万円以下の貯金

貯蓄の総額が100万円以下の方は、自身の支出を見直して見ることをお勧めします。運用にはリスクが伴います。運用を始める際には、最低でも生活費用の3ヶ月分以上の資金を常に貯蓄できている状態にしておく必要があります。貯蓄を確保した上で運用を始める際におすすめの運用方法は「定期預金」や「純金積み立て」など初期投資が少ない金融商品です。毎月1000円程度から始められる商品もあります。少ない投資金額で早くお金を増やしたい時にはFX(異なった通貨の売買のこと)も良い運用手段です。

3-2.300万円代の貯金

貯金が300万円代の方は、運用に使える資金に少しゆとりがあると思います。ですが、リスクが大きい運用商品を初めてしまうと元本割れの危険性も。大きなリターンを求めず堅実に利益を手に出来る商品を選択しましょう。そこでおすすめな運用方法は「投資信託」や「国積」です。国積とは、国が発行している「積券」を購入して年に2回利益を受け取ることができるという運用方法です。基本的に元本割れをすることがないので安心して運用を始めることができます。

3-3.500万円代の貯金

まとまった運用資金が確保できた場合には運用商品を一つに絞るのではなく、いくつか選んで分散させましょう。分散させることによって大きなリスクを最小限に抑える事ができます。おすすめできる運用商品は、投資信託や国積に加え「不動産投資」「株式投資」も運用方法として選択することができます。不動産投資はリスクとして空室や家賃渋滞などがあり、家賃収入によって左右されやすいので初心者の方は注意が必要です。株式投資は会社の株の売買によって売買益を得るというのが基本です。購入した会社の業績が伸び株価が上昇すれば大きなリターンとなります。ただし、景気の悪化により倒産してしまった場合には購入した株は無価値となります。

3-4.1000万円代の貯金

1000万円前後の資金が確保できた場合、その資金を貯蓄して確保しておく資金と運用に回す資金の二つに分けましょう。万が一の資金をしっかりと貯蓄できる場合、安心して資産運用を選択することができます。運用費用が多額な分リスクは高まりますが、高い利益を獲得することができます。

3-5.2000万円以上の貯金

現時点でもかなり貯蓄が確保できていると予測できますが、運用をしてさらに貯蓄を増やすことができれば安心ですよね。運用方法を複数選びリスクを抑えながら新しい運用にチャレンジしてみてはいかがでしょうか。貯蓄が多い方はどの運用方法も適しています。しかし、リターンを多く臨む場合には、太陽光発電への投資や不動産投資がおすすめできます。太陽光への運用は初期費用が他の運用方法よりもかかる場合がありますが、企業が倒産しない限り多額なリターンを貰うことができます。

4.運用にはリスクも伴う

運用となると同時にリスクも伴います。リスクは絶対に回避できるという保証はありませんが、リスクを回避できるように備えて置くことが大切です。リスクと聞くと運用は危険なものだと思う方も多いですが、資産の運用におけるリスクというのは「結果が不確かである」という意味を持ちます。まずはリスクについて考えましょう。

4-1.リスクとリターン

運用にはリスクとリターンがあります。運用に使用する資金が少額な商品はリターン額が大きくない代わりに、リスクも小さくすぐに取り戻すチャンスが訪れます。一方で、多額の資金を運用に回す商品はリスクが大きくリターン額も多額になります。リスクとリターンを考慮した上で目的に合った運用商品を選びましょう。また、リスクの種類は一つではありませんので合わせて覚えておきましょう。

〇価格変動リスク

価格が変動したことにより投資資産の価格が変動すること。代表的な商品は株式。時価によって価格の変動をしています。価格変動の影響を受ける運用商品は注意が必要です。

〇信用リスク

運用商品の元本や利益が予定通りに支払われないというリスク。投資先の株式会社や企業が倒産や不祥事を起こした場合、価値が無くなってしまったり大きく減ってしまう場合があります。

〇カントリーリスク

所有している運用商品に海外の株式などが入っている場合、その国・地域の経済や社会環境の状況によってリスクが変わります。

4-2.長期的な方法が安心

運用は長期的に向き合うことがおすすめです。運用した資金が自分の思っているような額になっていない場合でも、長い目で向き合いそのまま待ち続けましょう。

短期的に運用のリターン額アップを望み過ぎていると自分の資金が気になって寝付けなくなってしまったりと、精神的にもストレスが溜まってしまいますので注意が必要です!

5.まとめ

貯金の運用といっても、漠然と考えたまま始めてしまうと元本割れしてしうまう可能性が増えてしまいます。まずは、目的・目標を決めて運用方法を選択しましょう。また、貯蓄が少額の場合はまずはまとまった資金を確保する事からスタートしなければなりません。運用方法には少額なものから多額なものまで様々ありますから、貯蓄の総額を見ながら初めて見てください。