目次

平均寿命が伸び、老後の生活が不安視されるなかで、20代からの備えが今後の人生を送るうえでとても重要となってきます。あなたは毎月貯金をしたり、資産の運用をされていますか?なかなか想像がつきにくかもしれない貯蓄や資産運用に関しては、学校や会社では教えてもらえませんから、自身で危機感を持ち、学び、実践をしていかなくてはなりません。今回は堅実な傾向がある最近の若者におススメの少ない資産で貯蓄を増やす方法と、なぜ若いうちに資産運用を学ぶことが大切なのかをお話します。

1.20代の金銭感覚

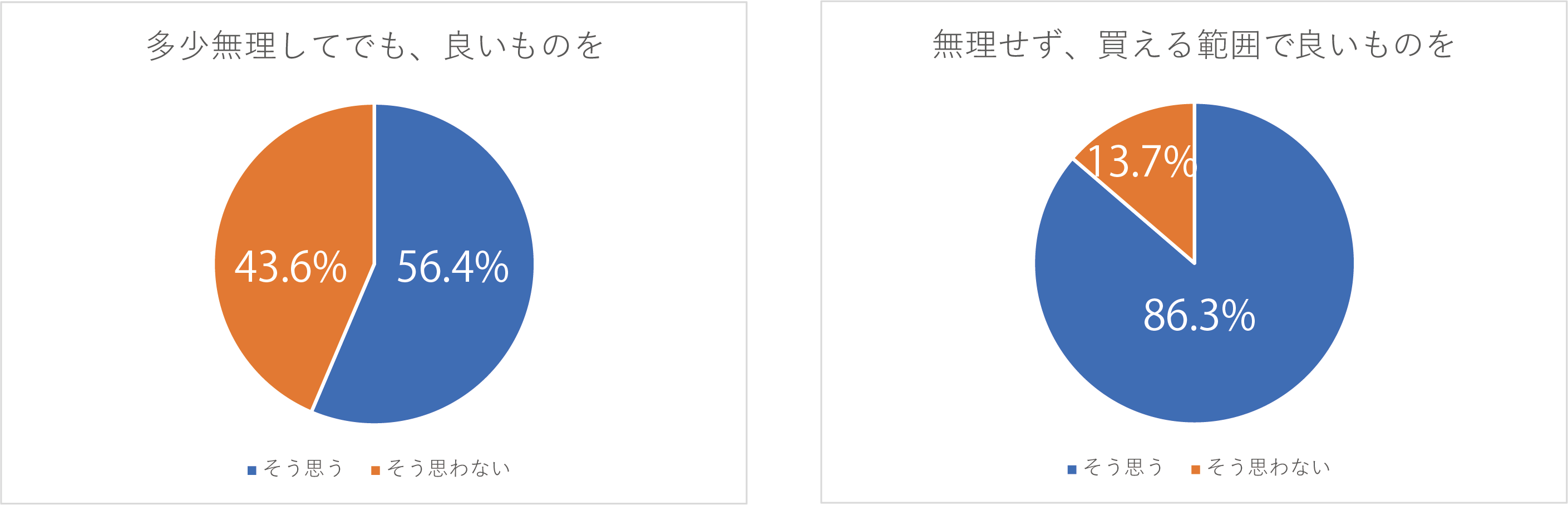

さて、冒頭で最近の若者は堅実な傾向があるとお話をさせていただきました。SMBCコンシューマーファイナンスの「20代の金銭感覚についての意識調査2018」によると消費動向としては少し背伸びをして良いものを購入したい気持ちよりも、無理せず購入できるものの中で良いもの選びたいという気持ちの方が多く、等身大消費が若者のスタイルという結果がでています。多くの不安があるこの時代だからこそ、昔とは異なり堅実な金銭感覚を持った若者が育ってきています。

1-1.自由に使える金額の平均は?

まだまだ社会人として駆け出したばかりの20代。毎月自由に使える金額はどのくらいなのでしょうか。男性、女性を合わせた未婚者では毎月35,411円が平均額とアンケート結果が出ています。この35,000円の中から運用資金の捻出をしていくとなかなか大きな金額を動かすことは難しそうです。

1-2.20代の貯蓄事情

「若者のライフスタイルに関するアンケート」では、回答者の49%がお金について悩んでいると回答をしています。最近では若いうちから投資を始めている方もいらっしゃいますが、貯金が少ない方も多く、金融資産を保有している人は半数程です。まずは貯金をしっかりして、運用に回すことのできる資金を増やしてから、始めようと考えている方が多いようです。ただ、全く貯金をしていないという方もいらっしゃいますが、その方は貯金が全くない状態で始めてしまうと小さな失敗でも大きな痛手となってしまいます。少しずつでも貯金ができるよう体制を整えることも大切です。

1-3.若者が資産運用をするメリット

金融商品へは長期投資をすることが、安心して増やすことのできる安全な方法です。低リスクのものは大きなリターンとしてすぐに返ってはきません。若いうちから初めておくと、本当に必要なときには大きな資産となって返ってくるのです。これは若者がもっている時間が大きなメリットになると言えます。投資というと即日売買をメインとするデートレーダーの様なイメージが強いかもしれません。常に情勢を確認し、細かく売り買いをしていく方法もありますが、まだまだ資金の少ない若者は買った後に大きく下がったとしても、今後上がることを考え、売らなくても良い期間がたくさんあるのです。また、運用には知識がある程度の必要です。若いうちから色々と試しながら知識と経験を積み重ねていくことが大切です。

2.運用の前に考えるべきこと

さて、少ない収入の中でも将来の不安解消のために若いうちから資産運用を始めることが大切であり、メリットも大きくあることを知っていただけたかと思います。ただ、始める前考えておくべきことが2つあります。これからの運用をするにあたって大切なこととですので、しっかり考えておきましょう。

2-1.お金の使い方を把握する

まずは、自分自身のお金の使い方を把握しましょう。普段の生活で何気なく支払いをして、残ったお金はそのまま貯金という方も多いのではないでしょうか。1カ月のお金の使い方を把握して、運用にまわすことのできるお金はどのくらいあるのかを知ることが大切です。だいたいこのぐらいで始めてしまうと、後から生活が苦しくなってしまうことがあります。生活をしていく上での余剰金を資金とし運用を始めていくべく、自身のお金の使い方について考えておきましょう。

2-2.貯蓄目的・目標を決める

いつか困るときのためにと思い、明確な目標がないまま始めるよりも、きちんといつまでにいくら増やすという目標を設定することで、投資先の選定や、売るタイミングを決めていくことができます。資産運用は運用利回りによって、何年後どのくらいになるかを予想することができます。いつまでにいくらが決まっていれば、運用利回りもこれくらいの商品を買おうと決めることができますね。目標の設定は資産運用においても大切なポイントです。

3.若者におすすめの資産運用

では、実際にどのような金融商品が若者世代にはおすすめなのかというと、少ない手元資金で始められるものです。もちろん、収入が多く貯金もしっかりとしていて、がっつり投資にまわしたいという方もいらっしゃるかと思いますが、多くの方が少ない資金で安全に初めていきたいという気持ちをお持ちではないでしょうか。そこでハイリターンは望めませんが、練習としては手を出しやすいローリスク・ローリターンの方法を3つご紹介します。

3-1.債権(日本債権)

国にお金を貸して、満期になると貸したお金が戻ってくるという仕組みです。期間中は年に1度国が設定した金利を受け取ることができます。元本保証があり、国がつぶれない限りは安全であるということが特徴です。外国債権もあり、利回りが良いものも多くありますが、為替変動のリスクがありますので、戻ってくるときに円高になっていると下回る可能性もあります。そのため、まずは日本の債権を購入することをお勧めします。ローリスク、ローリターンの商品です。

3-2.投資信託

株式投資といえば、自分自身で投資先や投資金額をきめ、売り買いをするタイミングも自分で決めることですが、投資信託は投資のプロに資金を預け、投資先を決めて投資をしてもらう商品です。投資信託によってうまく運用ができれば増え、うまくいかなければ減る点は同様ですが、常にチェックをする必要や投資先を検討する必要はありません。他の投資家からも資金を集めて分散投資を行うために、少額から始めることができます。

3-3.積立投資

一度に投資をするのではなく、毎月決まった金額もしくは口数を購入することを積立投資といいます。投資するだけのまとまった金額がない方や、買うタイミングが分からない方にお勧めです。他の投資とは異なり、買う量が毎月異なることがポイントです。毎月1,500円で購入する場合価格が安くなっていれば多く買え、高ければ少なくなります。毎月15口とした場合には、購入価格が安い月もあれば高い月もあるということです。これはドルコスト平均法とも呼ばれ、購入時期を分散させることでリスクを軽減することができます。

4.投資は若いうちから初めてこそ成功をする

自分で働いて稼ぐことができる20代の若いうちから投資・運用を行うことは、働けなくなった老後の生活を助けることとなります。若者の投資のキーワードは「時間」です。時間が多く残されている分、多少失敗しても巻き返すことができますし、運用方法についても学ぶ時間があります。そして、若いうちから購入し寝かせておく商品もあり、お金が働いて返ってくるということもあります。まだまだお金が将来足りなくなることを想像しにくいかもしれませんが、備えあれば憂いなし。ことわざにもあるように、早め早めに備えておくことが大切です。どうすれば良いか分からない。失敗が怖い。という方も多くいらっしゃるかと思いますが、若いうちは練習です。最近ではお金ではなくポイントを稼ぐ方法も出てきていますので、もっと普及をしていくとハードルが下がってきそうですね。