目次

新社会人になり初めてのお給料である「初任給」。新生活になるにあたって自分の収入だけでやりくりをしていく人も増え、初任給がどれほどもらえるのか気になった方も多いのではないでしょうか。社会人1年目の初任給の平均は約20万円ですが、この金額全てが手元に入るというわけではなく、税金や保険料を支払った金額が給料として支給されます。給料の仕組みを把握せずにいるとお金を使い過ぎてしまい必要な時にお金が無いということになってしまいます。社会の一員として、まずは自分のお金についてしっかり理解しておきたいですね。今回は、社会人1年目の方が知っておくべき税金の知識と今からやっておくべきお金の使い方についていくつかご紹介します。

1.社会人1年目の給料

社会人になり1年目の給料は一番気になるかもしれません。他の人はどのくらいもらっているのか気になりつつ、給料の話はなかなか話題に出せないものです。まず初めに、社会人1年目の給料がどれくらいなのか・なぜ全額支給されないのか、給料の基礎知識をお話しします。

1-1.初任給の平均

冒頭でも少し触れた通り社会人1年目の初任給の平均は約20万円です。ただし、これは大学を卒業した場合の平均金額で、大学院を卒業した場合は約23万円と修了過程によって初任給に少し差があります。この初任給の金額は大学卒業、大学院卒業共に過去最高の金額となっており、平成29年度に比べて5,000円ほど上昇しています。

1-2.「給料」=「自由に使えるお金」ではない

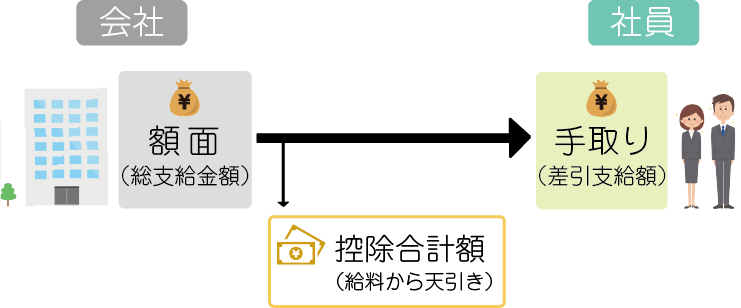

給料が20万円だったら振り込まれるお金も20万円のはず…と思ってはいけません。まずは、給料の仕組みを理解しておきましょう。下記の図を見ながら覧ください。

まず、会社から支払われる給料を「額面」と言い、基本給や交通費、時間外手当など各種手当が含まれています。給料明細では「総支給金額」と記載されています。この額面から所得税・住民税・健康保険料などが天引きされた金額(控除合計額)が振り込まれます。この実際に手にすることが出来るお金を「手取り」と言い、給料明細では「差引支給額」という項目で記載されています。そのため、給料が20万円であっても税金や保険料が引かれ手取り額が少なく振り込まれています。初任給が20万円だからと思いカードなどを使い過ぎてしまわないように注意しましょう。

1-3.基本給以外に支給されるお金

会社から支給されるお金は基本給だけではありません。ひとつずつ見てみましょう。

①時間外手当(残業手当)

会社が定めた労働時間よりも長く労働した場合、または法定労働時間に当たる1日8時間、週40時間よりも長く労働した場合に支給されるお金のこと。超えた労働時間に対しては、通常の時給より25%以上割り増しされた賃金が支払われます。

②通勤手当(交通費手当)

通勤に発生する費用を支給する手当のこと。定期券料金・バス料金・駐輪所料金など手当の範囲は会社によって異なります。

③役職手当

役職に応じて一定額が支払われる制度。主任、係長、課長、部長など管理職の名称のことを役職と言います。

④資格手当

会社が定めた資格を保持している社員に対して支払われる手当のこと。金額や資格の種類は会社によって違います。

⑤住宅手当

社員の住宅にかかる費用をサポートするための手当のこと。会社によって手当の条件があったり、住宅手当がない場合もあります。

この他にも会社独自で支給されているお金があったり、支給の条件が設けられていることもあるため、担当部署に確認してみて下さい。

2.給料から自動的に引かれるお金

ここまで給料に関する基礎知識をお伝えしてきました。給料は全てが手元に入るわけではなく、差し引かれた金額が手元に入ってくるということがお分かり頂けたと思います。それではここから給料から自動的に引かれているお金についてご紹介します。どんなお金がなぜ給料から引かれているのか把握しておきましょう。

2-1.所得税

所得税は社会人1年目の初任給から引かれるお金のひとつで、国に納める税金のことを言います。所得税は所得がある人全員が納める税金ではありますが、累進課税制度によって所得の額によって納める金額が異なります。所得が多い人は所得税額も増えるということです。

所得税なんて納めた記憶ない…と思う方もいるかもしれませんが、会社員であれば通常は企業側が手続きを行ってくれていますので、自動的に所得税が引かれており、このことを「源泉徴収」と呼び給料明細でも「源泉徴収票税額」として記載されています。

2-2.住民税

住民税とは住んでいる都道府県や市区町村に支払う税金のことです。そのため、住んでいる地域・収入の額によって納める金額が変わります。住民税として納めたお金は図書館などの教育現場や福祉施設、道路などの設備、警察・消防など住民によりよい暮らしを提供するために使われています。

所得税と同じく会社員の場合は会社が本人に変わって住民税を納税している場合があります。住民税は前年の所得に対して発生する税金のため、社会人1年目からではなく社会人2年目の6月から天引きが始まります。

2-3.健康保険料

健康保険料は会社によって異なりますが、給料の約5%〜10%が給料天引きで徴収されています。この保険に加入していることにより、怪我や病気で医療にかかった際の治療費や薬品費の負担が軽減されています。

2-4.厚生年金保険料

厚生年金保険料とは、会社ごとに加入する年金保険の料金のことで、公務員やサラリーマンなどの会社員が加入対象になっています。加入している場合「国民年金保険」にプラスして給料の9%が毎月天引きされ、納めたお金は定年退職後に受け取ることが出来ます。加入者は多く保険料を払っている分、将来受け取れる年金の総額も多いことが特徴です。厚生年金保険料の半分は会社が負担しており、残り半分が社員の月収から天引きされています。

2-5.雇用保険料

雇用保険は会社員など、長期労働者が必ず加入している保険です。労働者の生活・雇用の安定と再就職の促進を目的として様々な保障が受けられます。よく知られている保障として失業した際に受け取る「基本手当」があり、「失業保険」とも言います。雇用保険料は給料の0.3%と非常に安い金額で、社会人1年目の給料20万円だと月の保険料は600円ほどです。

2-6.労災保険と介護保険

労災保険は会社員・従業員が通勤中もしくは勤務中の事故により怪我をしてしまい、仕事を休まざを得ない状況になった場合、その期間中の給料を給付金の支給によって補う制度です。労災保険保険は、会社が従業員の保障のために加入する保険料のため、授業員の給料から保険料が天引きされることはありません。

40歳になると加入が義務付けられるのが介護保険で、保険料は加入者が負担します。会社員であれば給料から天引きされており、健康保険料と合わせて支払っています。この保険は65歳以上になった時介護が必要だった場合、介護サービスが受けられるという保険で、40代では必要ないと思っていても、将来必要になるかもしれない大切な保険です。40歳まで支払わない保険料のため、今後天引きされることを覚えておくといいでしょう。

3.給料についてよくある質問

社会人1年目は入社書類の記入、源泉徴収票の確保など慣れない手続きが多く発生します。日々の業務の中で、書類に関しての質問を何度も上司の方に質問するのは簡単な事ではないですよね。ここでは給料に関してよくある質問をわかりやすくお答えしていきます。

3-1.経費や交通費にも税金がかかるか

経費とは、会社が運営する上で発生する資金の事です。出勤するための交通費もほとんどの会社では経費として計算しています。その他にも人件費や消耗品費、通信費なども経費の一種です。経費は税金の控除対象となります。控除対象となることで会社が支払う税金が少なくなります。しかし、私物の購入や友人との飲み会など、私用で発生した出費を経費として扱うことは出来ませんので覚えておいて下さい。会社の経費として計算できるか判断に迷った場合は、上司に相談してから行動するようにしましょう。

3-2.年末調整とは

社会人1年目でほとんどの方が初めて行う手続きが年末調整です。年末調整では1月から12月までの1年間で納付された税金に差額がないか調整する手続きのことです。4月から入社した場合、会社側は1月〜3月までの収入を把握していないことになります。そのため「源泉徴収票」という書類をこれまでのアルバイト先からもらい、4月に入社した会社に提出をします。源泉徴収票は退職した際に必ず送付されます。社会人1年目では必ず必要になるため紛失し再発行となると、2週間以上時間がかかってしまう場合もあります。大切に保管しておくことがベストですが、万が一紛失してしまった場合は早めに依頼するといいでしょう。

4.社会人1年目から知っておきたいお金のこと

天引きされるお金があり手取りが少なくなるため残念に感じるかもしれませんが、私たちの生活をより豊かにしたり、将来必ず役に立つお金を先払いしていると思うと納得がいきますね。とはいえ、可能であれば多く手元に残しておきたいという気持ちもあるかと思います。それでは最後に、社会人1年目の方に知っておいてほしい節税の方法や手取りを上手く活用する方法をいくつか紹介します。

4-1.ふるさと納税やiDecoで節税対策

「ふるさと納税」と「iDeCo」という言葉を最近耳にするかと思いますが、この2つは社会人1年目の方にぜひ知っておいてもらいたい節税対策の方法です。

①ふるさと納税

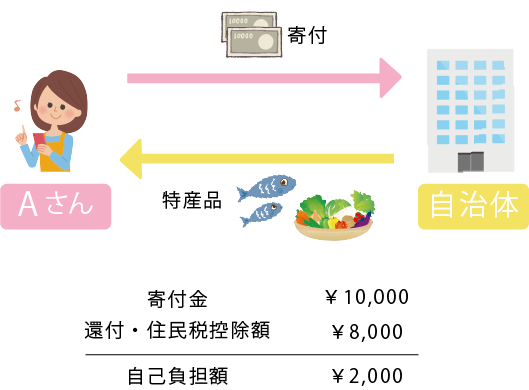

ふるさと納税は自分が選んだ地方自治体に寄付することで、手数料2,000円で税金も控除されお礼の特産品までもらえるとてもお得な制度です。納税先は、好きな地方自治体から選んでも受け取りたい特産品から選ぶこともできます。それでは、ふるさと納税がどのような仕組みなのか具体的な数字で見てみましょう。

ふるさと納税で1万円寄付をした場合、自己負担の2,000円を引いた8,000円が本来支払う税金・住民税から引かれます。さらに地方自治体から返礼品として特産品も受け取れるという仕組みです。では、寄付金を5万円・10万円と高く設定したらもっと税金が安くなるのかと言うと、そうではありません。ふるさと納税は寄付する人の家族構成・年収・共働きかどうかなどによって寄付金に上限が設定されています。社会人1年目の上限金額の目安は1万円〜2万円ですが計算方法は少し難しいため、総務省のふるさと納税サイトや他のポータルサイトで簡単に計算できるため自分の上限金額がどのくらいなのか確認しましょう。

②iDeCo

iDeCoは自分の資金で老後資金を作っていく確定拠出年金のことを言います。iDeCoは加入が義務付けられている国民年金や厚生年金と違い、加入するかしないかは自分で決めます。加入した場合、毎月一定の金額積み立てをし、その掛け金を元に自分で運用商品を選び掛け金を運用し、老後に資金を受け取ります。また、iDeCoは積み立てた全額が所得控除となるため、節税の効果があります。原則として60歳まで引き出すことができませんが、節税対策にもなり老後の資金確保もできる若い方におすすめの方法です。

その他にもメリットや、注意点を詳しく紹介していますので当協会コラムサイト「iDeco始めるにはどの金融機関?口座管理手数料無料が狙い目!」をご覧ください。

4-2.将来のお金を計算する

皆さんは自分の将来にどのくらいお金が必要か計算したことはありますでしょうか。

今後は自分が必要になるお金は自分で管理し、将来の支出に合わせて貯蓄していかなければなりません。「車を買いたい」「将来はマイホームに住みたい」など、将来どのくらいのお金が必要になるのか把握しておくことは社会人の第一歩といえるでしょう。しかし、将来のお金の計算をいきなり考えるのは難しいと思います。そこでおすすめすしたいことは「ライフプラン表」を作成しておくことです。ライフプラン表とは、人生の設計図のようなもので今後のライフイベントを具体的に把握できるだけでなくイベントごとの予算も具体的に見ることができます。社会人1年目という節目に作成しておくことをおすすめします。

4-3.若いうちからに始める資産運用

資産運用は短期的よりも長期的に運用をするのがおすすめです。社会人1年目の若いうちから資産運用をスタートさせることで、元本割れなどのリスクを最小限に抑えながら将来的に高いリターン額を期待すことができます。しかし、資産運用のリスクを考えないまま始めてしまうと大きな損失をしてしまう場合もありますので注意が必要です。資産運用を始める前に確認しておくべきことをお伝えします。

①資産運用する費用は安全資金を使うのが理想

安全資金とは、自分の生活費・教育費・娯楽費・緊急用費用など生活の中で確保すべき資金以外のしばらく何も使う予定がない資金のことを言います。投資商品の場合、運用中に手元の資金が足りなくなってしまっても簡単に引き出せないことがあります。保険商品では途中で解約することで解約金を取られてしまい支払った金額よりも少なく戻ってくる場合もあります。安心して資産運用が出来るように、運用する費用は使う予定のない安全資金を使いましょう。

②自分で景気の見通しを立ててみる

難しいかもしれませんが、今後の景気はどうなるのか自分で予測をしておくと良いでしょう。景気予測によって自分で運用商品を選択できたり、運用期間の設定がスムーズにいったりと今のうちから練習しておくことで、将来の運用にも役立つでしょう。

5.「何を」「いくら」「何のために」払っているのか把握することが大切

社会人1年目はまず、お金について知ることが大切です。初任給も振り込まれた金額を見ていては、なぜ給料の金額と手取り額に差があるのか分からないままになってしまいます。自分は「何を」「いくら」「何のために」支払っているのかしっかり把握しましょう。また、納めている税金の中には払いすぎているお金や本来であれば減税できるお金もあります。お金に関する事は少し難しい内容のため、専門家など詳しい人に相談することをおすすめします。