目次

初めての子育て、子供の成長が楽しみな反面、子育てに対する不安もありますよね。子育ての費用はどのくらい必要なのか。現在の収入で子供を自由に育ててあげることはできるのか。子供のことを考えると、子育て資金に対して真剣に取り組む気持ちとてもよくわかります。子育ての資金は、いつ、どのくらい費用が発生するのか、ある程度予測することができます。これからの子育ての為に、子育て資金について考えてみましょう。また、子育てをする家庭のサポートとなる制度があるので、合わせてご紹介します。

1,子育ての資金

子供ができたら、養育費の事が気になる方もいらっしゃると思います。そもそも養育費とは、子供が成長していくために必要な資金のこと。子どもの洋服代やおもちゃ代、文房具代など、教育費とは別に発生する資金が含まれます。子育てには、養育費と学校などにかかる教育費が必要です。その合計は、家が一軒建つくらいの資金だといわれています。 では、子育てにはどれくらいの養育費がかかるのか具体的に見てみましょう。

1-1.養育費

養育費は、毎月かかる資金ですので、まとまった資金を貯めるというよりも、月々の収入から養育費に充てることができれば十分です。しかし、出産の費用に関しては、他の資金に比べて一度に支払う金額が上がるため、資金を確保しておく必要があります。

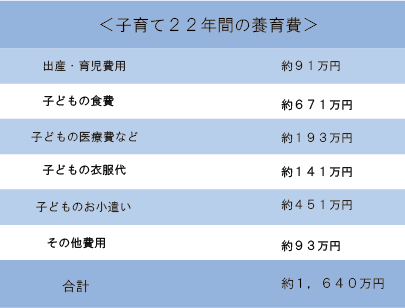

では、出産から22年間でかかる養育費についてみてみましょう。

22年間子育てをすると1千万円以上という高額な養育費が必要です。毎月の養育費をしっかりと払っていけるように、月々の収入が大切になってきます。

1-2.教育費

子育て資金の中で、必ず必要になるのが教育費です。子供が7歳になれば小学校へ、13歳になれば中学校へと教育費がかかってくる時期は予想がつきますよね。今のうちから教育費はいくらかかるのか目安をつけ、準備しておくと安心です。ここでは、小学校から大学までの教育費をご紹介します。公立や私立など、希望する進学の違いによって資金も異なるので確認しておきましょう。

1-2-1.小学校

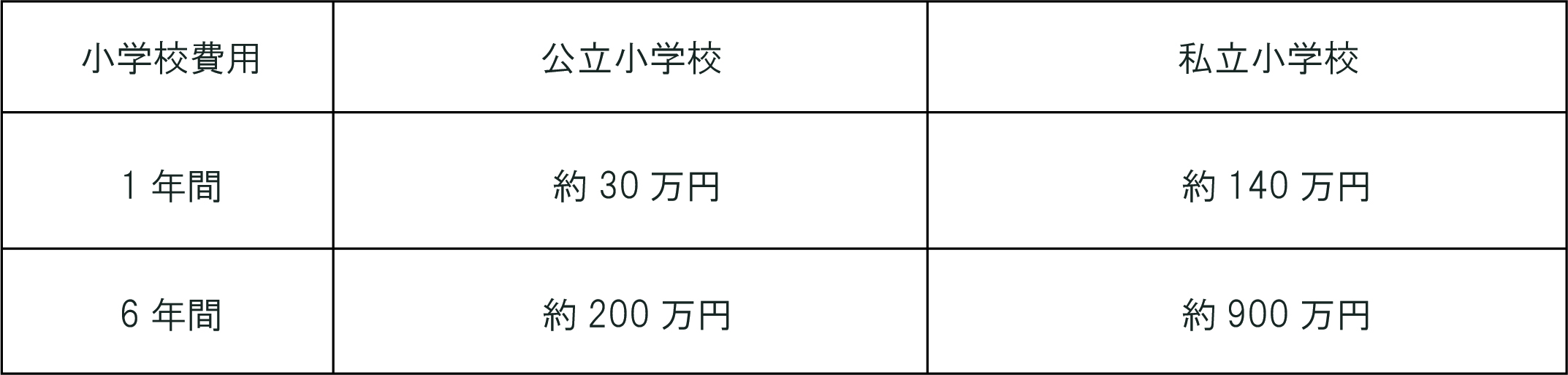

一般的に、小学校は公立に通うことが多いです。公立小学校に通う小学生1人あたりの教育費

費用は、年間で約30万円です。月々2万円ほどで、6年間通うと約200万円になります。対して、私立小学校の場合は年間約140万円と少々値が張ります。6年間総額で900万円程と、公立と比べると4倍以上ですね。

公立と私立で費用の差が出る理由として、授業料が挙げられます。公立小学校は授業料が無料となっていますが、私立小学校は年間で約45万円程度かかります。そのほかの給食費や学校外活動の費用も、公立と私立では倍以上違います。私立小学校の進学を予定している方は、まとまった資金を確保しておく必要がありますね。

1-2-2.中学校

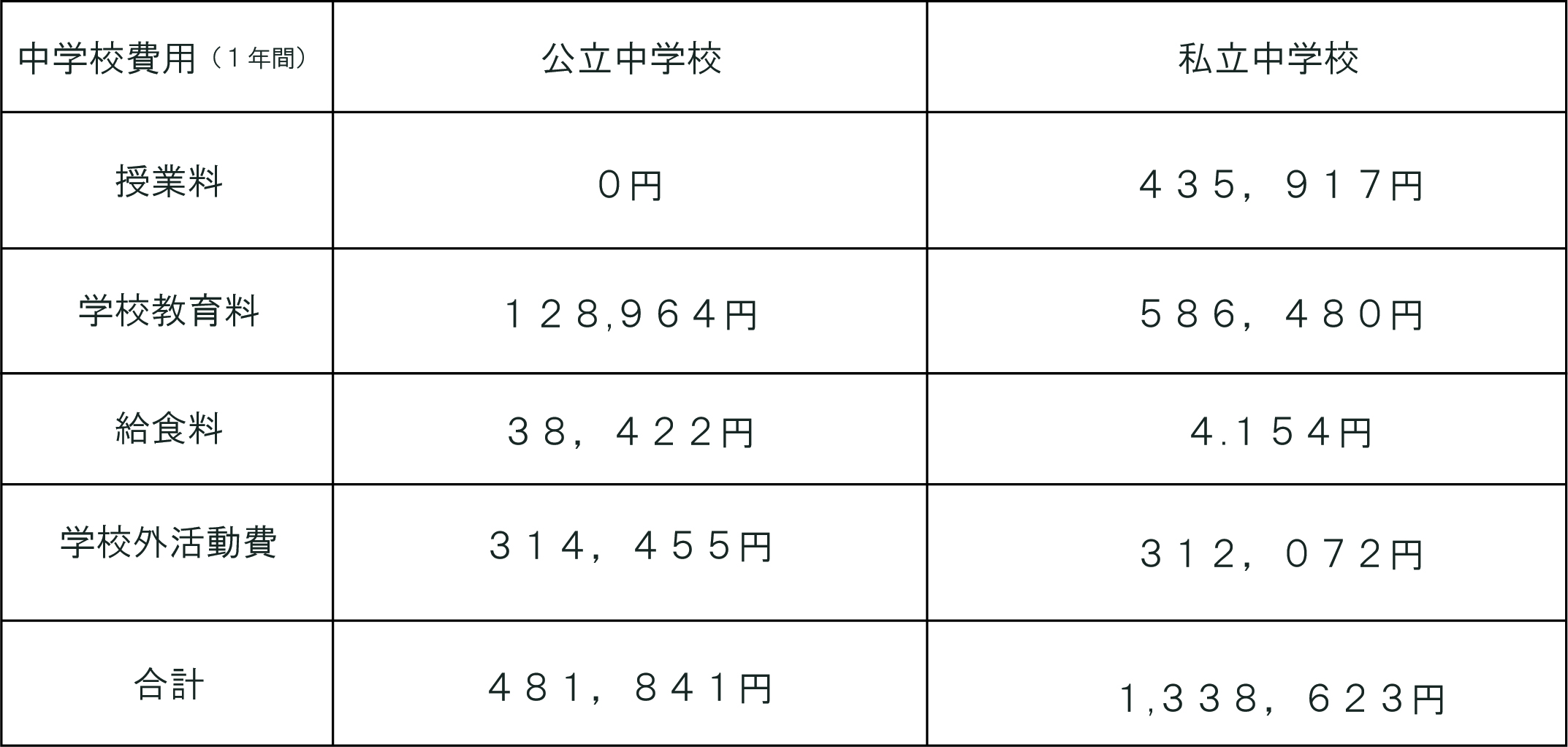

中学校になると、制服の購入や部活動の参加などかかる資金も多くなります。そのため、小学校よりも資金が必要になるのではと思う方もいると思いますが、給食費や学校外活動費が少なくなるために、中学校の方が資金が少なくなることが多いです。その分、学習塾や習い事など別途資金が発生する場面も増えてきます。

私立は、公立高校に比べると授業料が発生したり、学校の教育量が高い為に1年間の学費が高めになっています。

年間の総額は、公立中学校で約150万円、私立中学校だと約400万円が必要となります。

1-2-3.高等学校

高等学校になると、公立高校に進学するのか、私立高校に進学するのか選択肢が増えてくると思います。高等学校で費用がかからなくなるのが、給食費です。学校によっては支給される場合もありますが、学校内に食堂や自動販売機が設置してある学校が多く、生徒は自分自身で食事を購入します。そのため、食事の資金は別に用意する必要があります。

私立高校は公立高校に比べて、制服や靴、部活動に対しての費用が高い傾向にあります。公立高校に比べて、2倍以上の費用が総額でかかります。

公立高校を3年間通った際にかかる資金は約130万円、私立高校だと、300万円程にのぼります。子供の希望する進学先によっては、多く資金を貯めておくとよいでしょう。

1- 2-4.大学

大学では、国公立か私立かだけでなく、文系か理系かなど学部によっても異なります。

また、医療など専門的な大学では費用が高額になります。

1年間の在学費用でも大きな差が出ますね。4年間の大学費用は最低でも400万円、医療系の大学では1000万円ほど必要になります。また、大学進学では入学までに受験料も数万円かかってくるので、資金確保には時間が必要でしょう。

2.保育園費には差がある

保育園の保育料は、子供の年齢や世帯の収入、自治体によって大きく変わることをご存じでしょうか?また、何人目の子供なのかによって保育料が減額されたりと、保育料はイメージがつきにくいです。保育園の資金を貯める際には、自己負担額を把握しておく必要がありまね。

2-1.世帯所得による差

保育園では、世帯所得で料金が変わります。夫婦の収入を合わせたもの、シングルマザーやシングルファーザーの方は一人分の収入が世帯所得になります。保育園の大きな目的は「子供を預かり、保育をすること」ですので、保育園に充てる資金がない家族には自治体から補助されます。世帯所得が多い家族はある程度の保育園費用をいただいているのです。保育料の算出には切り替えの時期が9月決まっています。その際の住民税額によって保険料が決まります。入園してから世帯収入が変わった場合も切り替えが可能です。

2-2.自治体による差

保育園では、保育費用の負担額が住んでいる自治体に行って変わります。保育園費用には、国が定めた上限額があります。(10万円程)この上限を、各自治体が独自に補助金を出すことにより、子育てを支援する体制をとっています。子育てに力を入れている自治体では、支援額が大きくなります。

例えば、満三歳未満の子供を保育園に預けるとします。保育料の国の上限は10万4千円ですが、東京都の中央区では、6万4千円が上限額となっています。その他の4万円を自治体が補助しているのです。

これは、自治体によって異なるので、子育て支援の手厚い場所に引っ越すご家庭もあるようです。待機児童の少ない自治体は、反対に保育料が高い場合も考えられます。

子育てで引っ越す際には自治体の支援についても調べる必要があります。

保育園の中には認可保育園と認可外保育園の二種類があります。補助金を受け取らない認可外保育園では、施設の運営費や保育士の費用をすべて施設側で負担している為、保育園費用が高くなることが多いです。

3.効率的に費用を準備するには

ここまで、子育てにかかる資金についてお話をしてきました。子供の為ならなんでも応援してあげたい。そう願う親ごごろはあたたかいですね。そのためにコツコツと子育て資金を貯めている方も多いでしょう。その反面、子育て資金は費用額も大きいですし、貯蓄しなけらばならない期間が長いため、なかなか計画通りに貯まらないものです。

ここからは、子供のために加入できる保険をご紹介します。加入することにより、計画的に資金を貯めることができたり、家計の負担を軽減することができます。

3-1.学資保険

学資保険とは、子供の教育資金を準備するための積立型の保険です。加入できる年齢は0歳からの保険期間や制限のある所もあるので、問い合わせをしましょう。出産後なにかと慌ただしい日々になるかもしれないので、検討期間に余裕がある時期に加入するのがおすすめです。

契約をしてから、毎月保険料を支払い、契約で決めたタイミングで保険金を受け取ります。保険金を受け取るタイミングは子供の年齢に合わせて満期を設定するようにしましょう。主に18歳を満期とするタイプ、22歳を満期にするタイプが多いです。

また、満期を伸ばすと保険料が安くなる商品もありますが、子育て資金の負担が重くなる時期に受け取りを設定しておくと、家計の手助けにもなります。

学資保険の大きな特徴は、満期保険金の受け取る金額が最も大きいことです。

契約後、満期まで保険を利用し続けることにより、支払った資金よりも多い金額を受け取ることができます。もう一つの特徴は、契約者(多くの場合親)が万一、死亡もしくは高度障害状態となった場合、その後の保険料は支払いが免除となり、保険期間満期終了まで養育年金を受け取ることができます。(祝い金や満期資金も予定通り受け取ることができます)

※万が一の保証例

その他にも、学資保険の中には他の保険と同じように特約をつけることができます。

子育てする際に人気があるのは、子供が他人の物を壊してしまった場合や、相手に怪我をさせてしまった時に賠償してくれる個人賠償責任保険です。子供が事故にあってしまった際の医療保障もつけることができます。医療保障をつけた場合、保障が手厚い分納めた保険金よりも返戻率が下がる場合がります。

特約を追加する前に、既に加入している保険と重複していないか、本当に必要な特約かどうかをしっかりと確認してから検討しましょう。

3-2.子ども保険

学資保険は、子供の将来の為に教育の資金を積み立てて貯めるということを目的にしています。

一方で、子ども保険は、子供の万が一の事故やケガ、死亡に備えた子供向けの保険です。それと同時に、教育の費用を積み立てることができる商品もあります。学資保険と子ども保険は、別のほけんではありますが、法律の規定がありません。保険会社によって、学資保険を「子ども保険」と呼んで商品としているものもあります。それぞれの保険内容を組み合わせて、一つの「子ども保険」として扱っているものもあります。

どちらも、こどものための保険ということには変わりはありませんが、子どもの万が一を考えて加入する場合には子ども保険を考えると良いでしょう。

4.申請すると貰える補助金がある

子育て資金の中には、各自治体に申請をすると補助金をがもらえるものがある事をご存知でしょうか。例えば、出産した際にもらえる「出産祝い金」です。出産をした人が対象で、数万円~十万円の補助金が貰えます。子供の人数によって額が変わります。

その他の補助金には、私立幼稚園に入学した際に申請をすると、年間約30万円ほどの補助金が受け取れる「私立幼稚園就園奨学励費助成」や、子育てに必要なチャイルドシートを購入した際に購入費の一部を受け取ることができる「チャイルドシート購入補助」もあります。

これらの補助金は、申請をしないと受け取ることができません。子育てに必ず役に立つ補助金ですので知っておくと活用できますよ。

5.まとめ

子育てにかかる資金について、お話をしてきました。子育てには多額に費用がかかります。ですが、どの家庭でも子供の為にと思い資金を多く使っているようです。子育ての資金は確保する必要がありますが、子どもの為の保険を利用して子育てを行ったり、補助金を利用するなど、家庭に無理のないように資金の確保方法を考えてみましょう。