目次

結婚は人生にとって一大イベント!幸せなイベントではありますが、もちろん費用が必要となっていますね。結婚式の平均費用は350万円前後と高額であり、そして、新婚旅行や新生活費用が必要となってきますので、ご祝儀でいくらか補填ができるものの、自己資金は少なからず必要となってきます。これからの生活のことを考えるといくらか余裕があった方がいいことも分かります。おふたりの貯金だけでは、結婚資金が足りない!という方のために、結婚専用のローンであるブライダルローンが用意されていることはご存知ですか。今回はこのブライダルローンについて、掘り下げていきます。

1.ローンを利用するケース

結婚式を控えたカップル全員が結婚式や新婚旅行の費用にローンを利用するわけではありません。実際の利用率は全体の2~3%と低い数字ではありますが、ここ最近で利用が増えてきています。その理由は何でしょうか。

1-1.両親からの資金援助がない場合

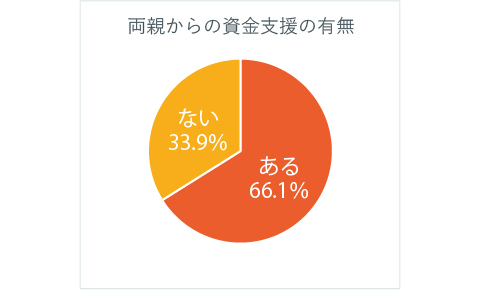

結婚するにあたり両親が資金援助をしてくれたカップルは少なくありません。では、実際にどのくらいの人が援助をしてもらったのでしょうか。

親からの援助があった人は66.1%と半数以上となっていますが、33.9%の人は自分たちで用意をするケースも多いようです。

1-2.式場に前払いをしなくてはいけない

結婚式場によって費用の支払い方法は異なりますので、式場を決定をする前に支払い方法をきちんと確認しておきましょう。代表的な方法は以下の3つです。

・前払い 結婚式にかかる費用全てを前日までに支払う。

・後払い 結婚式にかかった費用全てを結婚式の後に支払う。

・2度に分けて払う 当日までに挙式・披露宴の費用の一部を支払い、残りの金額を後日支払う。

おふたりが気に入った結婚式場が前払いのみの場合には、頂く予定のお祝儀を支払いにあてることが出来ませんので、現金を用意しなければなりません。手持ちの資金が足りない場合にはブライダルローンが活躍します。

1-3.急な事情の場合

結婚を予定していたが、子どもを授かったため、転勤が決まった、家族の具合が悪くなった等、結婚式を急いで挙げることもあります。その場合には十分な結婚資金の準備が間に合わずに、一部もしくは全額のローンを利用する。ということがありますね。

1-4.妥協をしたくない場合

一生に一度の結婚式。予算を決めていたとしても、色々と準備を進めていくうちにやりたいことや、着たいドレス、演出等、素敵な結婚式をしたい!と思い予算からオーバーしてしまうこともあります。資金不足を理由に、妥協して後悔をしたくないという理由から、予算オーバー分をローンでまかない、素敵な結婚式を挙げる方もいらっしゃいます。

2.結婚に使えるローンとは

実はブライダルローンだけではなく、結婚費用のために使えるローンは3つあります。先述のブライダルローンに加え、通常のクレジットカードにその機能がついていることの多いカードローン、そして仕様用途が限定されていないフリーローンです。それぞれ特徴が異なりますので、時期や金額を考えながら選択をしていきましょう。

2-1.ブライダルローン

多目的ローンの一種として各金融機関が取り扱っているローンで、使い道が結婚に関することのみに限定されています。挙式・披露宴はもちろん、婚礼衣装、新婚旅行、結婚指輪、新居への引越し費用、家具家電費等が対象となります。結婚が決まったカップルの強い見方ともいえます。しかし、結婚専用のローンであるために、結婚が決まってから始めて耳にした、聞いた事はあるけれど実際何か分からない、もしくは全く知らなかった、という方も多いのではないでしょうか。使い道が限定されているために、他のローンに比べて10%以下という低金利ですが、担保がないために審査基準が高く設定され、審査が長い傾向があります。余裕を持って申請することが大切ですね。

2-2.カードローン

生活の一部ともなっており、一番馴染みのあるものがカードローンかもしれませんね。キャッシング利用と言い換えた方が分かりやすいでしょうか。月の限度額の上限まで繰り返し融資を受けることができ、ブライダルローンに比べると14%前後と高くなりますが、早ければ一時間以内に現金を手にすることができるため、支払いまで日数の余裕がない場合にはこちらを利用した方が良いでしょう。

2-3.フリーローン

名前の通り使い道が自由なフリーローンは、カードローンが繰り返し融資を受けられることに比べ、1度借入をしたら完済するまで、次に借りようと思っても借入の審査自体受けることができません。仮に50万円の枠があった場合、30万円申請し受け取り上限まで20万円が残っていたとしても、30万円を返しきらないと借りることが出来ないというわけです。こちらも審査が通り難いと言われておりますが、金利が低く、繰り返しではないために高い上限額が設定をされています。

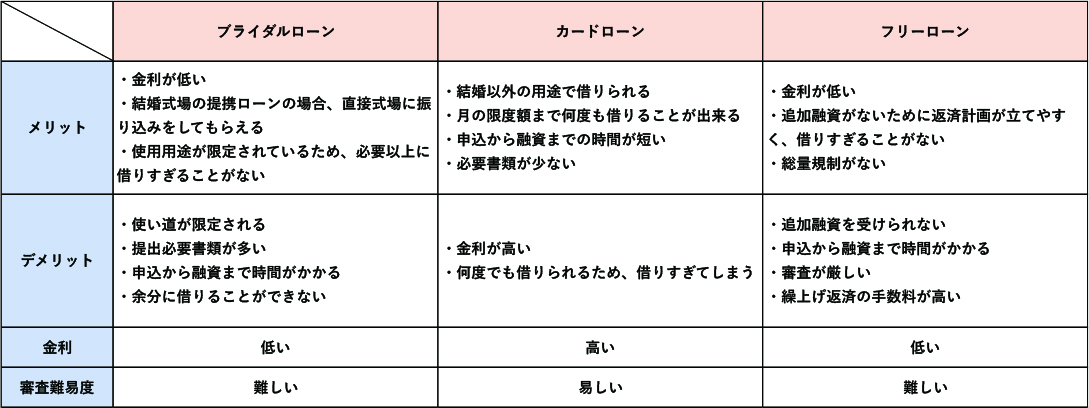

3.結婚ローン比較

結婚費用をローンで用意するには3つのローンがありますが、こちらはそれぞれのローンのメリット・デメリットをまとめた表です。何を一番に重視するかということで使用するローンは異なってきそうですね。

4.ブライダルローン審査のポイント

ここまで読んでくださった皆様が気になるのは、ブライダルローンの審査がどれほど厳しいものなのか、という点ではないでしょうか。金利が低く、無担保のローン、そして借り入れ金額が大きい場合にも、審査基準が厳しくなるようです。

基本的な条件は、満20歳以上であること、安定収入があり返済能力があること、と普通のローンと変わりがありませんが、一般的なブライダルローンの審査ではこの返済能力があるかどうかを重要視されます。他の審査項目は以下の通りです。

・返済可能とみなされる収入があるか

・勤続年数が短くないか

・住んでいる地域

・資金用途が結婚資金であるか

・他の借り入れはないか

・債務整理などをしていないか

・公共料金などの支払い状況に問題がないか

公共料金や携帯代の滞納があった場合には、これらを理由に審査が落ちることもありますので注意しましょう。

5.ブライダルローン紹介

最近ではブライダルローンを利用する方が増え、様々な金融機関が取扱いをしています。どこのブライダルローンを利用したらいいのだろう?と迷われている方もいるのではないでしょうか。

5-1.ジャックス プレシャンテ

提携している式場でしか利用ができませんが、提携先は全国各地でハワイやバリなどの海外挙式場も可能で400施設ほどあります。金利は固定で6.5%、利用限度額が500万円と結婚式に妥協をしたくない人に安心のローンです。

5-2.楽天銀行 目的型ローンブライダル

インターネット・アプリ上でやりとりが行なわれるため、面倒な郵送や来店は必要がありません。金利が7%と固定で安心で、繰上げ返済の手数料が無料です。使用用途は結婚式の費用となり、新婚旅行は別の目的型ローンとなります。

5-3.千葉銀行 ちばぎんブライダルローン

千葉・東京・埼玉・茨城・一部神奈川と居住エリアが限定されておりますが、金利が変動ですが5.2%程度と比較的低い設定です。さらにこの金利から子育て家族優待カードや千葉銀行で住宅ローンを利用していると割引となり最低金利5%となります。そして、借り入れ最大500万円で、返済期間は最長10年とゆっくり無理の無い返済計画を立てることができます。

5-4.労働金庫

営業地域別で現在は全国が13の金庫によって構成しています。そのため、居住地域によって利用できる労金(労働金庫)が異なってきますので、必ず確認をしてください。労金はブラダルローンではなく、フリーローンとなります。地域で異なりますが、金利は3.5%~6%程度の固定となり、低い設定です。ただ、審査完了まで長いと1ヶ月ほどかかることもあり、余裕を持って利用をしましょう。

6.結婚でローンを使うことの注意点

ブライダルローンといっても、結局はローン・借入となります。きちんとした返済計画を立てることが大切です。これはライフプランを立てていく上でも、とても重要ですね。結婚のためローンを組む際は、なるべく金利の低いローンをを選ぶ方が良いことはもちろんですが、返済の期間・融資の期間も考えましょう。返済期間3年と5年で比べた際には、5年の方が2年多く利息を払わなければいけません。そうなると全体の返済額は大きく異なってきます。月々の返済額が高くなるため、負担が大きくなりますので、無理なく返済ができる金額なのかも考え設定していきましょう。返済が厳しく、住宅購入や子どもの進学の際にブライダルローンを組んだことを後悔する人もいます。

お祝儀で一括返済をすることで金利負担が少なくすみ、後の生活への影響を最小限にすることも可能ですが、予想よりもお祝儀が少なかったり、他にお金が必要となり、一括返済ができなかった方々も少なくありません。これからの将来の事も含め、2人できちんと話し合ってから利用をするのか、それとも結婚式や生活費の見直しをするのか、決定することをオススメします。