目次

老後の年金受給が不安定な中で、豊かな老後生活を送るための制度iDeCoが注目を浴びています。比較的新しい制度ではありますが、2017年1月から加入対象者が大幅に拡大したことにより、周りに始められた方がいたり、これから始めようかと興味を持っている方が多いのではないでしょうか。しかしながら、多くの金融機関でiDeCoを扱っており、どこを選んだら良いのか、そもそもどんなメリットがあるのか、ご存じない方もいらっしゃるかと思います。そこで今回は、iDeCoの基本と金融機関の選び方をご紹介していきます!

1.iDeCoとは

個人型確定拠出年金のことで、公的な年金制度とは別に自分で老後資金を作る制度となります。60歳までの間に毎月一定の積み立てをし、その掛け金で自分が選んだ金融商品で運用をし、老後の資金を捻出していきます。定年退職後の生活には、多くの人が不安を感じています。国民年金や厚生年金という公的年金だけでは、今までと同様の暮らしや、老後のゆとりある暮らしを送っていくことは難しく、足りない分を補填しなければいけません。そのための、選択肢の1つとしてこれから老後資金を準備するという若い世代におすすめしたい制度です。

1-1.iDeCoのメリット

① 税金が安くなる。

積み立てた掛け金の全額が所得控除となるために所得税・住民税が軽減されます。将来の年金を運用して積み立てているだけではなく、現在の税金も安くなることはとても大きなメリットです。

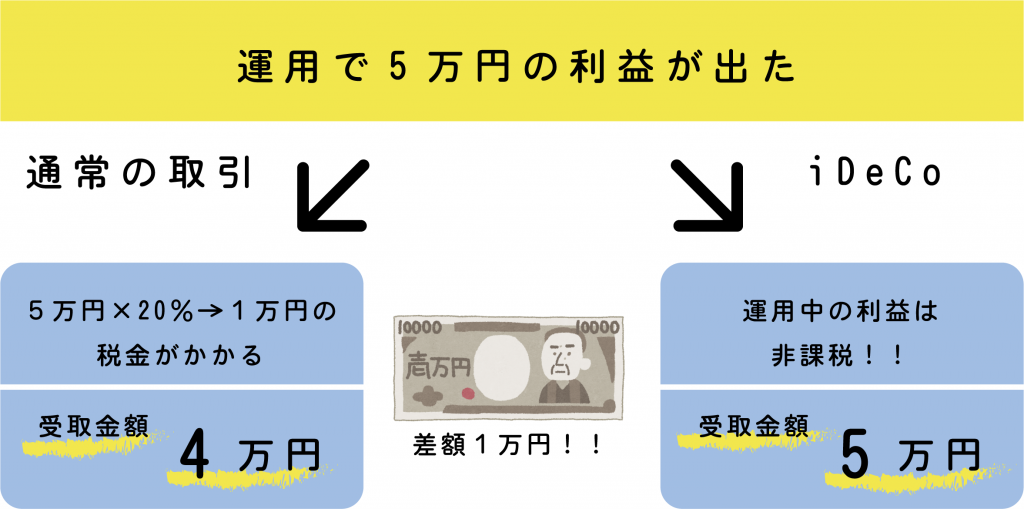

② 運用の利益に税金がかからない。

通常、投資信託や定期預金の利息には20.315%の税金がかかりますが、iDecoは全て非課税になります。税金が差し引かれることなくそのまま運用に回せるために効率よく運用をすることができます。

③ 受け取り時にも税金が安くなる。

60歳に受け取るときには、一時金か、年金か、併用か3つの方法を選ぶことができます。一時金では退職所得控除をうけ、加入年数に応じて一定額まで非課税となり、年金では公的年金等控除をうけ、65歳未満は70万円、65歳以上は120万円までの収入で非課税となります。

④ 本人が亡くなっても遺族が受け取ることができる。

平均寿命は延びているかもしれないけど、もしかしたら60歳まで生きないかもしれないし、と思う方も少なからずいらっしゃると思います。加入者が亡くなったときでも、死亡一時金として資産残高を遺族の方が受け取ることができます。何かあったとき、家族の為に備えるとう考えで利用もできます。

⑤ 月5,000円から始められる。

月額5,000円以上から、1,000円毎に設定をできるため、手ごろな金額から始められますので、毎月無理なく続けることができますね。個人によっては掛け金の上限が異なりますので注意が必要です。

1-2.iDeCoのデメリット

① 60歳になるまで引き出せない

iDeCoの最大のデメリットは60歳まで引き出せないことと、途中解約ができないことです。老後資金を目的とした制度であるため、途中で積み立てを停止するということはできますが、停止しても60歳になるまでは引き出しは出来ません。

② 口座の開設と維持に手数料がかかる

加入時と、口座の管理、引き出しに手数料が発生します。せっかく運用益をだしても、手数料を多く引かれるとなんだかやるせない気持ちになりますね。ただ、管理費が無料の金融機関もありますので、金融機関を選ぶ際に手数料が低いところを選ぶようにしましょう。

③ 運用できる投資信託の種類が少ない

個人向けの資産運用制度ですので、あまりに多い選択肢はかえって選びにくいという実態を踏まえ、厳選した商品での提供数の上限が決められています。これにより、通常の投資信託に比べて選択肢が狭まりますので、分散投資が難しくなってきます。

1-3.iDeCoの手数料の種類

デメリットの手数料は、以下のものが必要となっていきます。

・加入時手数料:一律¥2,700

・国民年金基金引き落とし手数料:一律¥103 / 月

・信託銀行管理手数料:一律¥64 / 月

・口座管理手数料:運営管理機関の手数料のため、金融機関によって異なります。

・受け取り時手数料:¥432 /支払われる月

2.iDeCoの金融機関の選び方

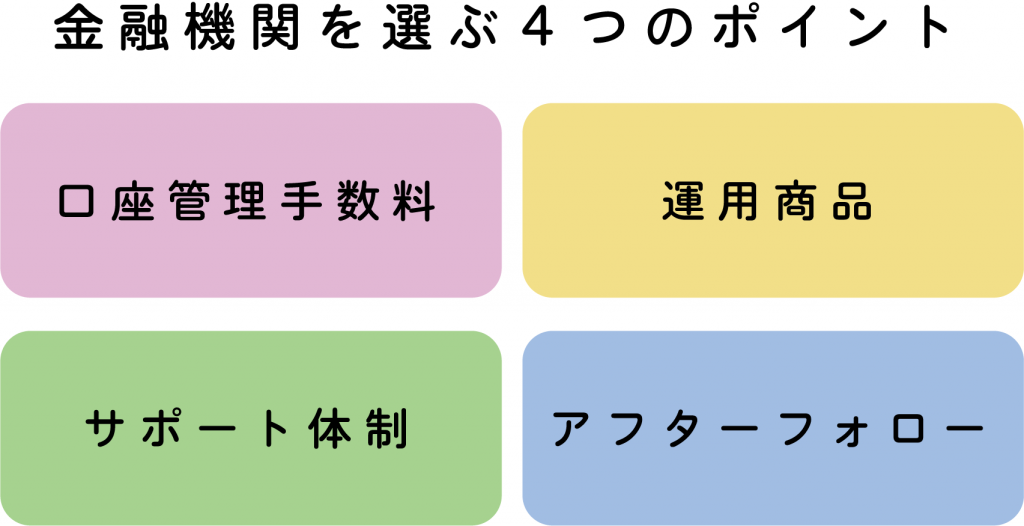

始めてみたいけれど、なかなかハードルが高いと感じている理由のひとつが、金融機関選びではないでしょうか。どこの金融機関で何を選んでよいのか分からないというケースは少なくありません。実は、手数料や取扱い本数が異なるため、どこの金融機関を選ぶかがとても重要となってきます。運用し始めてから、金融機関を変えることもできますが、元の金融機関に¥4,000程度の手数料が発生する場合があるために、できればそのまま同じ金融機関を使い続けていきたいものです。金融機関の選び方で注目すべきは、口座管理手数料、サポート体制、運用商品数、アフターフォローの4点です。

2-1.手数料

毎月かかる口座管理手数料。これは出来るだけ安いほうがいいですね。一番安い金融機関では無料、一番高い金融機関では617円と大きな差があります。617円×12ヶ月×40年間とすると差は¥296,160と、選んだ金融機関によって30万円の差額が発生することになります。また、一定残高以上は無料といった場合や、キャンペーンで無料になっている場合もありますので、金融機関ごとにそれぞれきちんと確認をしておきましょう。

2-2.サポート

初めて資産運用をはじめる投資初心者の方には、サポート体制が整っている金融機関が安心です。運用や資産の確認は金融機関のWEBページを使用しますが、これが使いやすいか、自分にあっているかはとても大切です。また、分からない事があったときや、問題が発生した際のコールセンターや問い合わせ対応が充実しているかもポイントとなります。こちらも、手数料同様に金融機関によって異なりますのできちんと確認をしておきましょう。

2-3.運用商品

商品ラインナップが充実しているかどうかは、選択肢の狭いiDeCoではとても重要と言えます。本数が多いだけでなく、色々なバリエーションの商品が揃っているかどうかが大切です。買いたい商品が決まっているのであれば、その商品がある金融機関を選ぶべきですが、そうでない場合には選択肢は多いほうが良いと言えます。

2-4.アフターフォロー

60歳以降に受取をする際、年金受給期間が金融機関によって異なります。多くは最長20年で、5年後からは1年毎に変更をすることができますが、最初に選択した年数から変更が出来ない場合もあります。また、年金・一時金の併用が不可の場合もあります。金融機関選びには、受け取り時のことを考えにくいかもしれませんが、ご自身のライフプランによって老後に必要な生活資金によっては受け取り方法がそれぞれ異なります。始める前にまずはライフプランを立てて、受け取り方法についてもきちんと考えることがポイントです。

3.iDeCo金融機関比較

証券会社、銀行、労働金庫と多くの金融機関がiDeCoの取扱いをしていますが、では実際に、どの金融機関がお勧めなのか項目別にご紹介いたします。(2018年9月現在)

3-1.手数料が低い

・楽天証券

残高に関わらず、口座管理手数料が誰でも無料で、加入時・移換時の手数料も無料と、手数料の点では一番お得な金融機関と言えます。

・SBI証券

業界初の口座管理手数料が完全無料化をしたのがSBI証券。加入時・移換時の手数料もキャンペーンで無料化していましたが、今では常に無料となっています。

・イオン銀行

銀行系で唯一の無条件無料化をしているのがイオン銀行です。みずほ銀行が運営管理機関ですが、みずほ銀行の口座管理手数料が条件付きに対して、イオン銀行は無条件で無料で有利ですね。

3-2.サポートが充実している

・マネックス証券

平日・土曜でiDeCo専用ダイヤルがあり、質問をすることができます。また、全く投資をしたことがない人でも、質問によって自動的に商品を選んでくれるロボアドバイザーがおり、初心者でも安心です。

・大和証券

コールセンターは土日も対応してくれますが、なんといっても店舗で直接相談できるのが、大和証券の一番のメリットです。

・楽天証券

iDeCo専用コールセンターでの相談のほかに、楽天証券では参加費無料のセミナーを開催しています。基礎知識から投資のやり方まで教えてくれます。

3-3.運用商品が多い

・SBI証券

投資信託のラインナップが最多の63本とダントツの一位です。バリエーションが豊富で、低コストのインデックス型も、好成績で人気のアクティブ型も購入できるため、初心者から上級者まで幅広いニーズに対応しています。

・楽天証券

ラインナップは31本で、特に海外株型が充実しています。全世界や米株を投資をしたいと考える人にはお勧めです。SBI証券に比べると商品数は半分ですが、絞込みがされている分初心者には選びやすいですね。

・野村證券

ラインナップは26本で、低コストのインデックス方が一通り揃っていることが特徴です。

4.iDeCoは必要?

投資となると難しく、リスクが高いイメージがあり手を出しにくいとお思いの方もいらっしゃるかと思います。しかし、iDeCoは老後資金を自分で捻出するための投資信託です。もちろん元本割れが起きないという保証はありませんが、通常の投資信託や株式投資に比べるとリスクは低く、積み立てによる税制メリットもあるため、老後のお金に対する不安を考えたときには、とても優れた制度であると言えます。年金が確実にもらえるとは限らない将来、ゆとりある老後生活のために自身で何かしらの備えをしておかなければなりません。老後の生活や自分のためにも、iDeCoでの老後資金の準備をご検討ください。