目次

将来を考えると漠然としたお金に対する不安があり、資産形成をしたいと考えてはいるものの、何から始めたらいいのか分からない。そんなこれから資産形成を始めようとしている方へ、そもそも資産形成って何かという基本的な考え方や、どんな方法があるのか、安全なものはあるのかについてご説明します。

将来を考えると漠然としたお金に対する不安があり、資産形成をしたいと考えてはいるものの、何から始めたらいいのか分からない。そんなこれから資産形成を始めようとしている方へ、そもそも資産形成って何かという基本的な考え方や、どんな方法があるのか、安全なものはあるのかについてご説明します。

1.安全な資産形成って何?

資産形成における投資に関して、多くの方が難しくて、リスクが高いイメージをお持ちではないでしょうか?資産形成とはお金を増やしてくれる資産をつくることです。若いうちは貯金も多くはありませんから、少しずつ少額で損をしにくく、利益を得やすいことを安全な資産形成と考えましょう。

1-1.資産形成が必要な理由

少子高齢化、年金の受給開始年齢の引き上げ、物価の上昇等、現在様々な社会問題があり、これからの未来がどのようになっていくかは予想がつきにくいですね。その際に、どのような未来になったとしても対応できるように備えとして、資産形成が必要です。

1-2.資産形成と資産運用の違い

冒頭でも少し触れましたが、資産形成は現在資産はほとんど持っていない人が、お金を増やしてくれる資産をつくることです。資産運用は既に形成された資産を、様々な投資を通じて更に増やしていったり、減らさないように利用することを言います。資産形成をして、運用をするという流れですので、資産形成をして終わりというわけではありません。

1-3.なんのために資産形成するのか

お金を増やしたいという気持ちは誰しもが持っているでしょう。お金を増やすために資産形成をする。正解ではありますが、曖昧です。ここでは、お金を増やす目的を明確にすることが大切です。老後の将来不安の解消、旅費、子どもの教育費など、ライフプランニングをしっかり立てましょう。資産形成のみに焦点を当ててしまうと、リターンを求めるようになり、リスクが高まります。目的に合わせて、投資方法を選定していくことが大切です。

2.資産形成の種類

資産形成といっても、多くの方法と種類があります。これから始めようと考えているけど、何があって、自分にあっているのは何か、どれが安全な投資先なのか、分からない方も多いですよね。それぞれの特徴についてご紹介してきます。

2-1.価格変動型

経済動向や、為替、金利、政治的な要因、世界中のニュースによって、更には異常気象や災害によって市場価格が変動し、基準価格が変動することを言います。価格の変動によって、プラス要因になることもあれば、マイナス要因になることもあります。経済ニュースや世界情勢にアンテナを張り、価格の変動にすぐに対応できる判断力と時間のある方にお勧めです。失敗をした場合には、大きな損失を出すことや、元本割れの可能性もあり注意が必要です。

2-1-1.株式投資

株式市場に上場している企業が発行している株式を購入することを株式投資と呼びます。株式を購入し、配当金や株式優待を頂いたり、株の売買によって差額の利益を得ます。最近ではミニ株といった少額からの投資を始めることができ、ハードルが下がってきています。ただ、値下がりによる元本割れや企業の倒産リスクもあるため、十分なリサーチと分散投資でリスク軽減をすることが大切です。

2-1-2.仮想通貨

新しい投資として、最近とても注目されているものです。ビットコインやイーサリアムというのを耳にしたことがあると思います。インターネット上だけに存在するデータで、世界共通通貨というと分かりやすく、送金や受金、店舗で使用することもできます。ただ、まだ安定をしていないため、相場変動が急激であり、ギャンブルに近いとも言われていますので、ハイリスク・ハイリターンであることを頭にいれておきましょう。預金に余裕があり、少しくらいのリスクであれば構わないという人は始めてみても良いと思いますが、安全な資産形成の方法とは言い難いです。

新しい投資として、最近とても注目されているものです。ビットコインやイーサリアムというのを耳にしたことがあると思います。インターネット上だけに存在するデータで、世界共通通貨というと分かりやすく、送金や受金、店舗で使用することもできます。ただ、まだ安定をしていないため、相場変動が急激であり、ギャンブルに近いとも言われていますので、ハイリスク・ハイリターンであることを頭にいれておきましょう。預金に余裕があり、少しくらいのリスクであれば構わないという人は始めてみても良いと思いますが、安全な資産形成の方法とは言い難いです。

2-2.貯蓄型

元本割れの心配がなく、あまり冒険をしたくない方は安全な貯蓄型で進めることが良いですが、他の方法に比べリターンが低いため、資産形成としてというよりも、ちょっとしたお小遣い稼ぎといった意味合いの方が強いですね。

2-2-1.預金

銀行預金は、銀行が破綻した場合でも元本とその利息は保証されます。預けておけば安心・安全だ。という考えの人も多いと思います。一昔前は、銀行預けておけば利息で勝手に増える時代でしたが、いまでは低金利でわずかしか増えません。もちろん、安全ではありますが、資産形成をするためには他の方法を検討することをお勧めします。

2-2-2.外貨預金

基本的には日本円での預金と同様ですが日本円を外国通貨に交換し預け入れをし、外国通貨を日本円に交換して払い戻す取引となります。為替レートの変動によって金利を受け取ることができます。預け入れ時に円高、払い戻し時に円安だった場合に利益となります。日本は低金利でわずかしか増えませんが、外国預金は金利が高い通貨が多くあります。預金利息を狙う方法です。

基本的には日本円での預金と同様ですが日本円を外国通貨に交換し預け入れをし、外国通貨を日本円に交換して払い戻す取引となります。為替レートの変動によって金利を受け取ることができます。預け入れ時に円高、払い戻し時に円安だった場合に利益となります。日本は低金利でわずかしか増えませんが、外国預金は金利が高い通貨が多くあります。預金利息を狙う方法です。

2-2-3.個人向け国債

国債とは国が発行している債券で、政府が資金を調達することを目的としています。元本割れの心配がなく、株式のように相場変動のリスクがないために、安全に運用することができ、銀行預金に比べると金利が最低でも0.05%と少し高く、年2回受け取れます。他の投資に比べるとリターンが低いですが、リスクも低いため、投資に不安がある方や安全志向の方にお勧めです。

2-3.不動産型

入居さえしてしまえば、他に行なうことが少ないため副業に最適と言われる不動産型の投資。金額とハードルが高いイメージがありますが、そんなこともありません。株式やFXに比べ価格変動は小さく、常に経済ニュースに目を光らせていなくても、安定して収入を得ることができます。

入居さえしてしまえば、他に行なうことが少ないため副業に最適と言われる不動産型の投資。金額とハードルが高いイメージがありますが、そんなこともありません。株式やFXに比べ価格変動は小さく、常に経済ニュースに目を光らせていなくても、安定して収入を得ることができます。

2-3-1.J-REAT

投資家たちから集めた資金で。商業施設やオフィスビル、宿泊施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益が分配される、投資信託の仕組みとなります。不動産投資というと、通常は数百万円が必要ですが、10万円~100万円前後で投資することができ、分散投資によるリスクを軽減することができます。また、株式と同様の取引を行なうことができるため、不動産型の投資では比較的手を出しやすくなっており、また分配金利が高いことも魅力です。

2-3-2.不動産投資

賃貸用の不動産を購入し、貸し出した賃料によって収入を得る投資手法です。大きな初期費用が必要と考えられていますが、レバレッジ効果を最大限に活用することで自己資金がない状態からでも資産を形成していくことが可能です。ローン完済時にはまるまる家賃収入を受け取ることができ、節税効果もあります。株式投資やFX等のハイリスクは取りたくないが、国債や定期預金のようなローリターンはちょっと、という方向けのミドルリスク・ミドルリターンが不動産投資です。価格変動のリスクが小さく、安全で、初心者の資産形成にはお勧めです。

2-4.先物・信用型

現物取引の株式投資とは別に、先物取引・信用取引というものがあります。ハイリスク・ハイリターンの取引となります。ご自身でリスクを承知の上、入念なリサーチとリスク管理の準備が必要となります。初心者には難しく、安全とは言えませんので、資産形成には向いていません。

2-4-1.FX取引

外国為替証拠金取引のことで、外貨預金と同様に外貨に投資をする取引です。FXの最大の魅力はレバレッジ効果という、証拠金として預けた資金の何倍もの取引が可能なことで、少額の資金で大きな取引ができます。ただし、レバレッジを効かせるほどハイリスクとなり、元本割れの可能性もあり、借金をする可能性もありますので注意が必要ですので、安全とは言い切れません。

2-4-2.先物取引

ある商品を取引の時点で決められた金額で、指定した将来の日付に売買することを約束する取引です。将来の価格が上がるのか、下がるのかを予測して取引を行なうためゲームのような感覚がありますが、予想が外れれば損失がでます。先物取引は元々農作物の収穫時期より前に価格を決定するという所から始まっており、取り扱われている商品は身近で知っている商品が多く、興味を持ちやすいメリットがあります。

2-4-3.信用取引

現金や株式を担保として証券会社からお金を借りて、最大3倍の取引を行なうことができます。自己資金が多くなるため、チャンスを逃さず、利益を狙うことができます。先物は現在の市場とは別の市場での取引ですが、信用は同じ市場で取引をします。現物取引とは違い、お金や株を借りての取引ということ、資金以上の取引をしているということによるリスク管理に関しては入念に準備をする必要があり、難しい面があります。現物投資にある程度慣れてきてから、検討することをお勧めします。

2-5.資産運用型

少し預金に余裕があるのであれば、投資信託という資産運用型を選択することもよいでしょう。専門家に任せて資産を増やしてもらうというやり方です。投資信託にもいくつか種類がございますので、ご紹介を致します

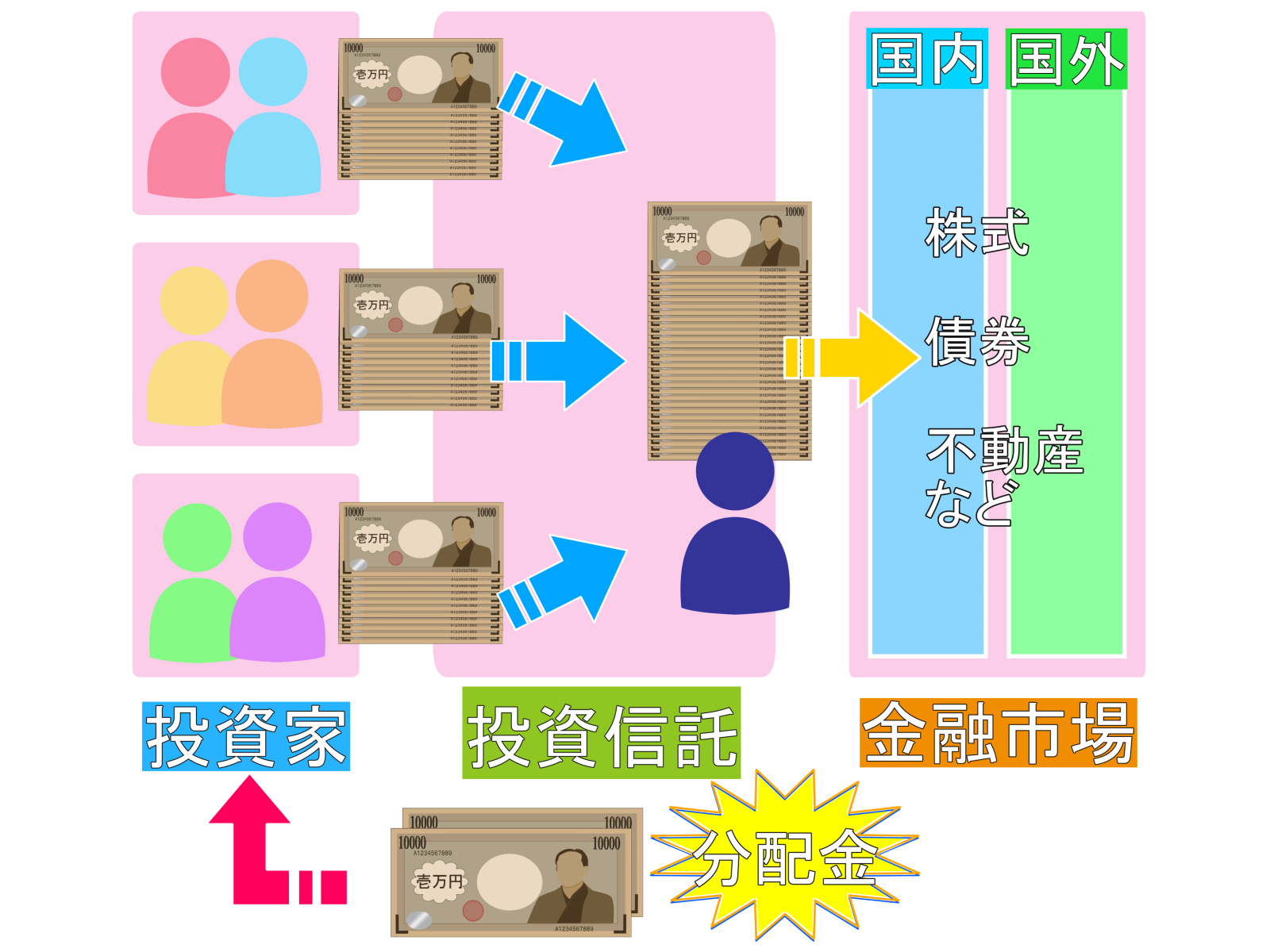

2-5-1.投資信託

投資家から集めた資金を、運用の専門家が株式や債券に投資し、運用をする商品です。運用益が出た場合、それぞれの投資額に応じて分配される金融商品です。1000円程度の少額から始められ、運用はプロが行いますので、常に経済ニュースや株価をチェックする必要がなく、初めて資産形成を行なう方には安心・安全な方法です。ただ、プロに投資を行なってもらうために、コストがかかりますので別途運用管理費が必要です。

投資家から集めた資金を、運用の専門家が株式や債券に投資し、運用をする商品です。運用益が出た場合、それぞれの投資額に応じて分配される金融商品です。1000円程度の少額から始められ、運用はプロが行いますので、常に経済ニュースや株価をチェックする必要がなく、初めて資産形成を行なう方には安心・安全な方法です。ただ、プロに投資を行なってもらうために、コストがかかりますので別途運用管理費が必要です。

2-5-2.外貨MMF

外貨MMFはManey Market Fundの略で、外貨で運用をする投資信託のことです。外貨預金に比べて少額で始めることができ、FXに比べてローリスクであることが特徴です。

外貨MMFはレバレッジをかけることができないため、リスクを回避することができ、外貨投資の商品としては比較的初心者にお勧めといえます。ただ、こちらも投資信託ですので運用手数料がかかってきます。

2-5-3.ETF(上場投資信託)

東証一部に上場している全銘柄から算出されるTOPIXと連動しているため、ETFを購入すると全銘柄に分散投資したこととなります。株と同様24時間リアルタイムで値がつくため、取引がしやすくなっています。EFTは投資信託に比べて、運用手数料が割安になっており、コストが低くなっています。株と投資信託の間のようなイメージですね。

2-6.保険型

保険は万が一の備えとして考えており、投資といわれてもあまりピンと来ないかもしれませんが、貯蓄型の保険に加入すると積み立てた以上のお金が戻ってくるという可能性があります。死亡保険や学資保険などのようにお金を積み立てる貯蓄型保険が存在し、資産運用として活用できることができます。ただ、途中解約の場合には元本割れするリスクもありますので、満期まで支払えることが条件です。

3.資産形成をしたら運用しよう

資産運用には大きく短期投資と長期投資に分けられます。初心者にお勧めなのは長期投資です。すぐに資産を増やしたいという方は短期投資を考えますが、売買の判断を瞬時に行なうことが難しい初心者には不利となります。そのため、時間のない会社員の方は十分な情報収集の時間を確保し。安全に運用をすることのできる長期投資を行なっていきましょう。

3-1.長期投資のメリット

・気持ちに余裕ができる

株式投資は毎日、毎秒、価格の変動を繰り返しています。長期的な目でみることで日々の暮らしを犠牲にすることなく、無理なく落ち着いて運用ができます。

・リスクコントロールがしやすく安全である

リスクをいかに抑えるか。資産運用の大前提です。資産クラスや、銘柄、時間を分散することで安全に運用することができます。

・複利効果

長期的に株式や不動産を保有することで、運用で得た利益をそのまま投資に回し、さらに利益を出すことができます。

3-2.長期投資のデメリット

・短期間で大きな利益は得られない

株式投資の場合には会社の成長を見込んで投資し、不動産投資ではローン完済後となりますので、すぐに利益を得られることがなく、地道にコツコツと行なう必要があります。

・予測が難しい

長期的な予測をする必要があるため、もしかしたら業界が縮小していたり、企業が倒産している可能性もあります。

・失敗すると時間を大幅にロスする

成功したかどうかは、時間が経たないと分からないため、最初が肝心です。失敗した場合には長い時間が損失となります。

3-3.短期投資のメリット・デメリット

4.資産形成を早く始めたほうがいい理由

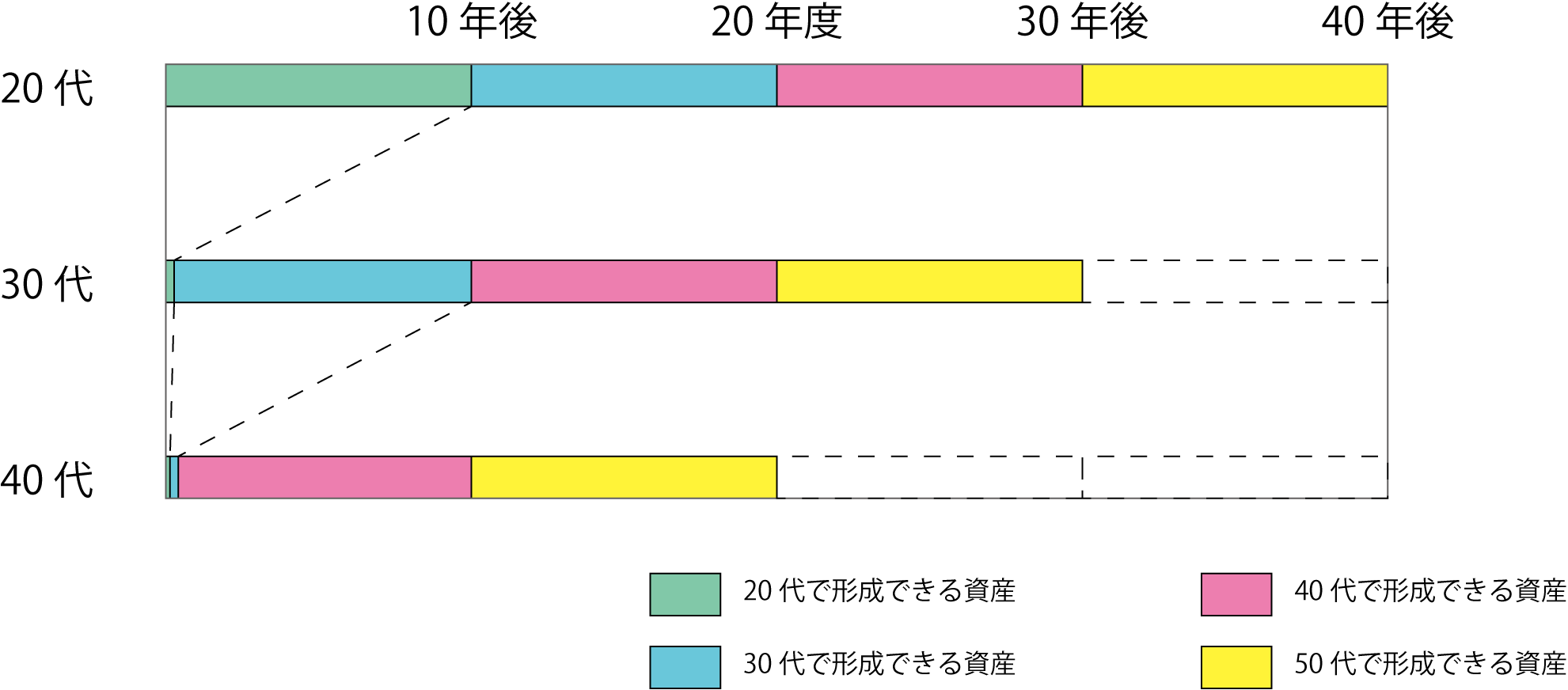

資産形成後には運用をして増やす作業があります。20代で資産形成し、その後それを資金として運用をする場合と、40代で資産形成し、その後運用するのでは、可能な期間と捻出できる金額が変わってきます。20代から資産形成を始めた場合、少し失敗をした場合のリスク回収も老後には間に合います。もちろん、40代から始めて大きな資産を築く方もいますがわずかであり、方法は20代に比べるとグンと少なくなります。なるべく早く始めること。これが資産形成を安全に行なうためには大切なことになります。

5.資産形成を安全に行うためには

投資には様々な種類があり、自身に合った投資方法を選ぶことが資産形成を安全に行なうために必要です。株やFXに比べ、不動産や投資信託はリスクが低く、預金に比べると利益が見込め、長期投資に向いています。これから資産形成を始める会社員の方にはぜひ、候補のひとつとして考えていただければと思います。

また、始めるには若いうちがお勧めです。冒頭でもお話いたしましたが、資産形成をしてゴールではありません。その後の運用のためにも、早いううちから着実に準備をしていきましょう。