目次

病気や怪我をした際に入院・手術に備える医療保険ですが、女性は加入の際悩まれることが多いのが女性特約保険です。なんとなく女性特有の病気に備える保険ということは知っていても、いざ加入する際に必要かと考えると実際よくわからないという方もいらっしゃるのではないでしょうか。

今回は女性特約保険とはどのような保険なのか、必要性や加入時期など、これから医療保険の加入を検討される方に知っておいてほしいポイントをいくつかご紹介いたします。

1. 女性特約保険の仕組み

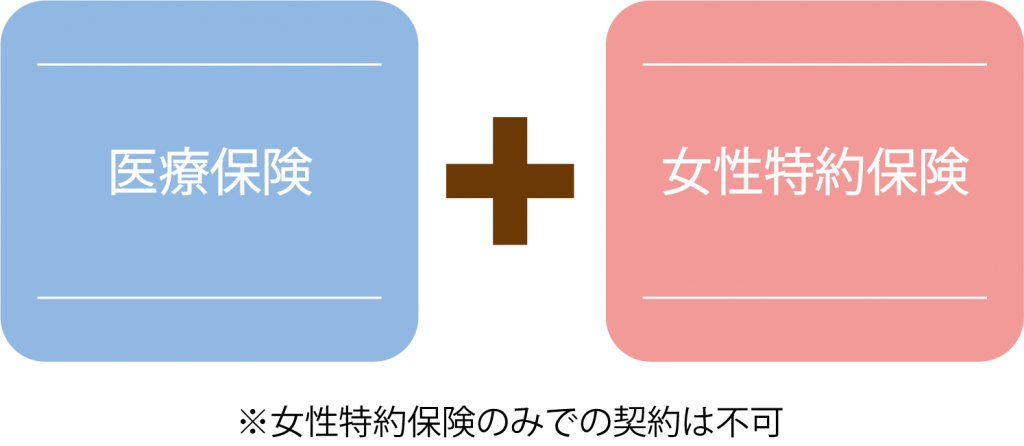

女性特約保険とは医療保険に女性疾病特約が付加された保険ですので、医療保険とセットとなる商品です。女性特有の病気になった際に、給付金が上乗せされて受け取ることができます。そのため、女性特約保険単体で加入することは出来ません。

1-1. 女性疾病特約とは

女性特有の病気になった際に給付金が上乗せれて受け取ることができる特約です。

たとえば、入院日額7,500円で、女性特有の病気だった場合5,000円上乗せされ、入院日額12,500円を受け取ることができます。その他手術給付金を増やす商品もあります。

1-2. なぜ女性特約保険が必要とされているのか?

女性特有の病気とは、乳がん、子宮がん、卵巣がん、子宮筋腫、子宮内膜症、乳腺症、妊娠高血圧症候群、帝王切開、切迫早産などです。男性に比べて、乳がんや子宮がんといった女性特有のがんの発症は比較的若い年齢で発症するケースが多く、特に乳がんは30代で急増します。(男性も乳がんを発症しますが、今回は男性に比べより発症しやすい病気として取り扱います。)

また、妊娠時には何が起こるかわかりません。帝王切開や切迫早産等になった際には、通常の医療保険の入金給付金や手術給付金は適応外となります。想定外の支出にも備えたいと考える女性が多いため女性特約保険が必要と言われています。

1-3. 女性特約保険に加入するメリット

女性特有の病気に関して手厚い保障を受けられる点が一番のメリットです。経済状態が不安定な20代でもお金の心配を少しでも減らして充実した治療を受けることができます。がんの中でも乳がんは乳房を摘出することも少なくありません。その後の乳房再建手術までサポートをしてくれる商品は女性にとっても大変嬉しいポイントです。

また、通常の医療保険ではカバーできない出産時にも備えることができるため安心です。

2. 女性特約保険の種類

一般的な女性特約保険は医療保険とセットとなったものであるため、比較するポイントは医療保険とだいたい同じですが、いくつかの種類がありますので、何に注意して選んだらいいのかをご紹介します。

2-1. 女性特約保険でカバーされるもの

女性特有の病気の範囲は取り扱っている保険会社により少しずつ異なります。

どの保険会社でもカバーしているものは、「乳がん」「子宮がん」「卵巣がん」「子宮筋腫」「子宮内膜症」「抵抗切開」「吸引分娩」等です。出産の中でも自然分娩は病気ではないため保障の対象とはなりません。

女性に多いと言われる甲状腺障害や膀胱炎などは商品によってはカバーされることもあります。どの病気に対して保障があるかは加入前に必ず確認しましょう。

2-2. 人気は女性特約付き医療保険+お祝い金の「貯蓄型」

保険を途中で解約した際、掛け捨て型の保険は何も戻ってはきませんが、貯蓄型の保険の場合は解約返戻金を受けとることができます。払込期間と払込金額によって解約返戻金の金額は異なります。また、入院の有無に関わらず支払われる「生存給付金」や大きな手術等がなかった場合の「健康お祝い金」など、定められた期間ごとにボーナスを受け取ることができる保険もあります。その分保険料は高くなりますが、保障にプラスして貯蓄もできる商品となるため人気があります。

2-3. コスト重視なら保障内容を重視した「掛け捨て型」

お祝い金や解約返戻金はありませんが、その分保険料が低く設定されていることが特徴です。期間や保障内容も様々な商品があり、無料医療相談がついたものもあります。そのため、自分が重視するポイントで選ぶことができます。

妊娠・出産時にトラブルが起きて、出産費用が増加したり入院期間が長くなることが不安な方が、1~2年だけ加入することも可能です。掛け捨て型は、不安な時に必要な期間だけ加入するという方法がお勧めです。

2-4. 家族のことも考えた「終身保障型」

貯蓄型、掛け捨て型のどちらにもある商品で、死亡時に一時金として遺族に保険金が支払われるものです。通常の医療保険に、女性特有の病気への保障と死亡時の保障がついています。

万が一のことがあったときに残された家族の暮らしを支えるために付加するものです。そのため、ご家族がいない場合や、既に子どもが自立した後等ではあまり必要がありません。反対に共働きでまだ子どもが小さいうちは死亡保障をつけておく必要性は十分にあると言えます。

3. 加入を考えるタイミング

いつ加入してもよい自由意志の民間保険です。医療保険への加入を考えるタイミングは様々ですが、女性の場合はやはり結婚や出産等で大きくライフステージが変化する時が一番多いのではないでしょうか。

3-1. 社会に出る就職のタイミング

親から独立し社会人として働いていく就職は、保険を考える最初の機会です。若いうちに終身保険に加入すれば保険料も安く設定されており、乳がんや子宮がんといった20代からも発症する可能性のある病気に備えることもできます。

3-2. ライフスタイルが大きく変化する結婚後

結婚を期にお互いの保険を見直すという方は多くいらっしゃいます。今までは自分のための保険でしたが、新しく家族を持つ上で家計の負担を減らすため見直しをしたり、万が一の時に家族が困らないようにと手厚い保障のついた保険を検討されるタイミングです。

妊娠が分かった後では加入することができない保険もあるため、出産費用を含めて保険について考えておくと良いでしょう。また、妊娠時に予想外のトラブルで入院し異常分娩で出産した後に女性保険に加入しようとすると特定部位不担保となり指定された部位が保障の対象外となります。

3-3. 家族ができる出産後

母親として万が一の際に子どもに出来る限りお金を残したいと思う方も多いでしょう。そのため、出産後は医療費だけではなく、死亡保険もついた女性保険を検討しましょう。ただ、出産時にトラブルがあった場合には数年加入ができない場合もありますので注意が必要です。

3-4. 必ずしも加入した方が良いというわけではない

女性特約保険は全ての女性が加入すべき保険かというとそうではありません。年代やライフスタイルの変化、考え方によっても異なるものです。20代で加入し、30代40代で見直しをすることもあります。必要なときに必要な保障のために加入するという考え方が、女性特約保険では大切になってきます。また、すでに加入している医療保険と項目が重複していることもありますので、確認が必要です。

4. 加入する時の注意しておくべきポイント

検討する際に確認しておきたいポイントは以下4つです。ご自身の必要とされる保障や、加入制限に引っ掛かる部分、既に加入されている医療保険やこれから新規で加入を考えている医療保険との重複保障がないか、保険料は無理なく支払い続けることができるかをしっかり確認してから商品を決めていきましょう。

5. 加入に迷ったら専門家から助言をもらうことがおすすめ

医療保険に加入する際、女性特約保険を付けるかどうかは多くの女性が迷われるポイントです。近年は若い世代でがんを発症する女性も増えてきていますが、一概に付けた方が良いとは言えないため、一人ひとり自分自身が必要とする保障を考えてから選択する必要があります。ご自身では結局付けた方が良いのかどうか分からないという場合には、当協会ではライフプランニングを判断材料の一つとすることをお勧めしています。支出のバランスや子育てのプランから女性特約保険の必要性について考えていきましょう。