目次

就職や結婚といったライフイベントにより20代後半になると少しずつ考え始める、もしくは友人たちとの話の中で話題となるものの一つが「保険」ではないでしょうか。若いうちは自分が病気になるという実感がなかったり、老後の想像ができなかったりと、保険に加入する必要があるのか悩まれる方も多いかと思います。一概に、全ての人が保険に入るべきとは言えませんが、保険の仕組みや種類を若いうちから理解して、将来を考えるためのアイテムとして使うことができるようになっておくことをおススメいたします。20代、初めて保険について考えるという人のために、保険の基礎から、メリットについてご紹介をしていきます。

1. 20代での保険の選び方

自身の保険についてきちんと考え始める初めての機会が、新社会人になった時ではないかと思います。それまでは加入していなかったり、加入をしていたとしてもご両親が保険料を支払っていたりとあまり身近なものではなかったのではないでしょうか。20代も後半になると会社の先輩から話を聞いたり、結婚をした友人から保険の話題が出たりとだんだんと身近な問題になってきた頃ですね。

1-1. 保険えらびの前に考えておくべきこと

何か保険に加入しなければ!と、十分に理解していない状態で加入すると、後から後悔することになります。まずは保険の仕組みを知り、どのような保障のために加入をするのかを考えておきましょう。

1-2. 20代で保険に加入すべき理由

20代では保険について真剣に考える機会が多くありませんが、保険の加入は30代よりも20代での加入がおススメです。なぜならば、どの保険を選んだとしても基本的には20代の方が保険料が安いためです。いずれ加入を考えているのであれば、同じ保障内容でも安い保険料が良いですよね。では、実際にどのくらい差がでるかが気になるポイントかと思います。保険によって異なりますが、多くの場合で2割~3割ほど異なると言われています。なぜ、30代よりも20代の方が保険料が安いかというと、30代になると病気になるリスクが増えるためです。保険は年齢の他に持病の有無や病歴によって保険料が変わるため、入院や病気のリスクが低いと考えられる20代は保険料が比較的安くなるということです。人生で一度も入院や病気にかからない人はいませんし、まだ健康だから考えないではなく、いずれ保険への加入をするのであれば健康で保険料の安い若いうちに加入しておきましょう。

1-3. 20代の平均保険料

実際に保険料を支払っている人たちの平均はいくらくらいでしょうか。 生命保険文化センターの令和元年度「生活保障に関する調査」によると、年間払い込み保険料の平均は男性147,000円、女性114,000円となっています。商品や保障の内容によって保険料は変化しますが、月額100,000円前後が20代の平均的な保険料です。

2. 「貯蓄型保険」と「掛け捨て型保険」

保険には毎月の保険料を積み立てていくタイプの「貯蓄型」と、毎月の保険料は戻ってこないタイプの「掛け捨て型」があります。これだけを聞くと、保険料が戻ってくる貯蓄型の方が良いように見えますが、実はそうとも言い切ればせん。それぞれのメリット・デメリットから自分に合ったタイプを選択しましょう。

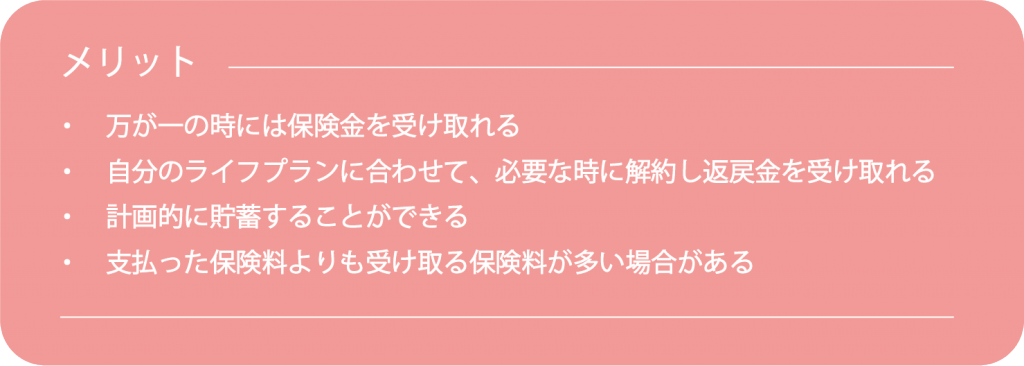

2-1. 貯蓄型保険のメリット.デメリット

貯蓄型保険は万が一に備えつつ、将来のために貯蓄もできる保険です。貯蓄型保険の代表は「終身保険」で、保険加入者が亡くなった時には死亡時の保険金が家族などに支払われ、契約の満期時や途中での解約時には満期保険金・解約返戻金としてお金を受け取ることができます。万が一のためだけではなく、ライフイベントの際や急遽必要となった際に困ることがないよう貯蓄としても備えることができる保険です。

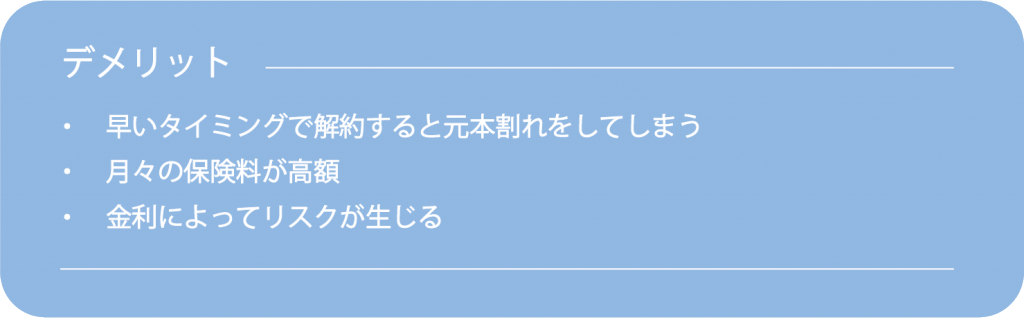

2-2. 掛け捨て型保険のメリット.デメリット

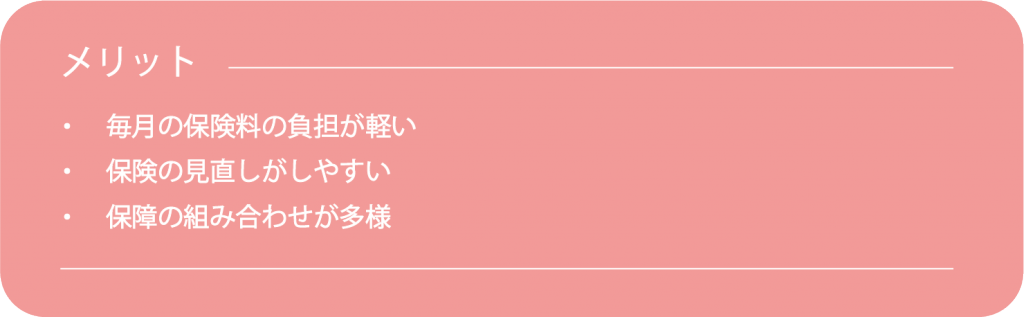

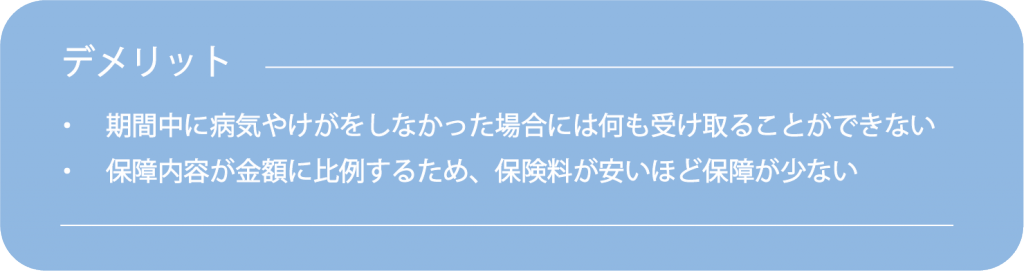

掛け捨て型の保険は、中途解約や満期時にお金が返ってこないタイプの保険です。「掛け捨て」と聞くとお金を無駄にしているイメージがありますが、病気やけがの際に保障を受け取るために毎月保険料を払っています。毎月の保険料で安心を買っているということです。貯蓄型よりも保険料が安く、家計に大きな負担をかけずに万が一に備えることができます。

3. 保険の種類と役割

保険には目的別に様々な種類があります。まずはどんな保険があって、どのような時に保障があるのかを理解をしておくことが大切です。加入保険を比較する際に自分にとってどのような保険が必要かが分かりやすくなります。

3-1. 医療保険

入院したり手術が必要となる病気にかかるかもしれないという不安に備え、病気やけがの治療に応じて保障を受けることができる保険です。保障内容や保険料は商品により異なりますが、医療保険の主な保障の種類としては、入院をした際に給付金を受けとる「入院給付金」と、手術をした際に給付金を受け取る「手術給付金」です。

3-1-1. 入院給付金

病気やけがのために入院した際に給付されるお金で、入院した日数により支払われるものと、入院1回あたりで保険金が支払われるものがあります。入院日数による保険は、商品により1日あたりの給付金が設定されており、入院した日数に応じて給付されます。

例えば、入院1日あたり7,500円の医療保険に加入し、7日間入院した際には7,500円×7日間で52,500円が給付金となります。

入院1回あたりの保険は入院一時金とよばれ、例えば1回10万円の商品であれば、3日での入院でも14日での入院でも10万円が支払われます。

3-1-2. 手術給付金

病気やけがのために入院し、手術をした際に給付されるお金です。一般的には入院給付金に約款所定の給付倍率を掛けて決まります。この給付倍率は手術の種類や、入院か外来か等によって異なりますので、契約時にきちんと確認し把握をしておきましょう。

3-2. がん保険

名前の通り「がん」になった時のために備える保険です。生涯でがんになる確率は男性63%、女性47%となっています。(国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計」) がん保険も医療保険と同様に給付条件がいくつか分かれており、保障内容の違いをきちんと理解してから商品を選択する必要があります。女性は特約として女性特有のがんに対応しているものもあるため、20代から検討しておくこともお勧めします。

3-3. 死亡保険

対象となっている方が自己や病気で亡くなった、もしくは重度の障害を負った際に、保険金が受け取ることができる保険です。万が一自分に何かあった時、家族が生活に困らないようにという考えから、結婚や出産で家族が増えた時に検討される方が多い保険です。

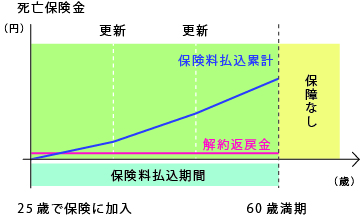

3-3-1. 定期保険

定期保険は、保険期間が10年、20年と年数で決められているもしくは、60歳、70歳といった年齢で決められている死亡保険です。一定の期間内での保障となり、満了時に受け取れるお金はないことが多い分、月々の保険料が安いことが特徴です。保険期間を選ぶことができるため、子育て期間に何かあったらお金に困らないようにといった目的で加入することもできます。また、一定期間であるために結婚や出産、定年退職等のライフステージごとに保険を見直しやすいというポイントもあります。

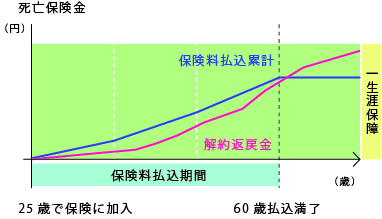

3-3-2. 終身保険

終身保険は、定期保険とは異なり契約の期間が決められておらず生涯に渡り保障が続きます。また、途中解約時には解約返戻金を受け取ることができるため、保険料がそのまま掛け捨てになることがありません。

解約までの期間によって、保険料が全額返ってくるか、上回るもしくは下回ることもあります。定期保険に比べ保険料が高額になりますが、お金が必要になった時に解約することで貯蓄代わりに活用することもできます。

3-4. 個人年金保険

個人年金保険とは、公的年金や企業年金などでは老後の生活費用が不足するために自分で用意をする私的年金のことを言います。契約時に定めた年齢から一定期間もしくは一生涯に渡って毎年、一定額の年金が受け取れる貯蓄型の保険です。

例えば、退職が60歳で公的年金の受け取りが65歳もしくは70歳からでは、5年~10年分の収入が全くないということになるために、この期間の生活費を準備したい方向けの保険とも言えます。

20代から老後の生活についてはなかなか想像がし難いかと思いますが、公的年金に期待ができない今、20代から準備をしておくことは将来の自分のためにとても重要であると言えます。

多くの商品では支払った保険料よりも、受け取る保険金の方が多くなります。例えば、満期の返礼率が120%の場合、100万円の保険料を払い、120万円の保険金を受け取ることができます。

4. 保険をライフイベントに合わせて加入する

保険には様々な種類の商品があるために、一度加入したらそれでOKというわけではありません。その時々の自分の置かれている状況によって必要・不必要な保険が異なってくるために、見直しが大切です。では、次の3つのパターンではどのような保険が必要になってくるかご紹介をしていきます。

4-1. 20代独身の場合

社会人として働きはじめたばかりの20代独身の方が保険を考える際のポイントは、万が一のことが起こった時に困らないように備えるということです。考えておきたい保険は、「医療保険」と「個人年金保険」の2つです。持病や病歴がない場合には医療保険の保険料は安く契約することができ、万が一の入院やけがの際に保障を受け取ることができます。また、生活に余裕がある方は20代の若いうちから、老後の生活資金のために年金とは別に準備をしておくことで、負担の少ない金額で積み立て、お得に老後資金の準備ができます。

4-2. 20代既婚の場合

同じく20代で既に結婚をしている方が保険を考える際のポイントは、いざという時に家族も困らないように備えるということです。「医療保険」「就労不能保険」の2つを軸にパートナーと話合い「死亡保険」についても検討しましょう。医療保険の必要性は独身の方と同様ですが、ここに加えて働けなくなった時に備える就労不能保険と、万が一に備える死亡保険を考えておくことで、パートナーの生活もサポートできます。

4-3. 20代子供がいる場合

子どもがいる場合には、子育て費用、教育費が必要になってくるために、万が一に備える必要性が高くなります。20代既婚の場合の保険に加えて積み立てタイプの保険も検討してみましょう。学費に備えるための学資保険や終身保険もおすすめです。また、両親に万が一のことがあっても独立するまで子どもが経済的に困ることがないように手厚い死亡保険を用意しておくと安心です。

5. 保険は見直しが大切

保険は家族形態や収入の状況、年齢によって何が必要となってくるかが異なります。20代の独身の時に加入した保険では、家族が増えた時にはマッチしていない可能性もあります。ライフイベント、ライフステージの変化のタイミングで見直しをしましょう。

また、老後資金は保険ではなく別の方法で用意することも可能です。必ずしも保険に加入することが正解ではありません。人それぞれ本当に保険が必要かどうかは異なります。

そもそもどんな保険を選んだら良いのか分からないし、保険屋さんにいくのは契約させられそうで怖いという方は、プロに助言を仰ぐことも1つの手です。当協会でもライフプランに合わせた保険の見直しのお手伝いをさせて頂いております。