目次

住宅を購入しよう!と考えたとき以外にも、いつか購入するかもしれないと考える人は多いと思います。しかし、いったい自分がいくらの物件を買うことができるのか、いくら住宅ローンで借りることができるのかはご存知ですか?年収のうち、ローン返済にあてることが出来る金額がいくらか、ローンを借りる期間はどのくらいか、によって借入金額は異なります。マイホームの購入予算は、物件選びをするうえでとても大切な項目のひとつです。買える金額と返せる金額は異なっていますので、年収別の返済可能額の表を元に、月々の返済額やローン審査のことまでご紹介します!

1.住宅ローンとは

住宅を購入したり改築したりする際に、一括で払うことができたら良いのですが、数千万という大きな金額であるため、多くの方がローンを組んで購入されるかと思います。購入する住宅を担保として、金融機関からお金を借り返済していくローンが住宅ローンです。

1-1.住宅ローンの種類

住宅ローンには銀行や住宅ローン専門の企業が主体となる民間融資と、公的機関による公的融資、勤務先の社内融資の3つの種類があります。多くの方が一番に思い浮かぶのは各銀行の住宅ローンではないでしょうか。

民間融資は変動金利型、固定金利型、全期間固定金利型があり、固定金利型が主流となっています。また、不動産業者と民間金融機関の提携によるローンは、不動産会社が窓口となるため、審査や借り入れ等の各種手続きが進めやすくなっています。物件を選ぶ際に提携ローンの有無をチェックしておくこともといいですね。

また、民間融資と公的融資の間に位置するフラット35は全期間固定型の代表で、多くの方が利用していますし、コマーシャル等もされているため、目にしたことがあると思います。金利は金融機関ごとに決めることができます。

1-2.借り入れ金額の目安

ローンを組む際、いくら借りるのかは今後のライフプランにも関わってくるため、大変重要な点になってきます。物件価格は年収の何倍まで、返済額は月収の何パーセント等、様々なサイトで言われていますが、大切なことは返せる額で借り入れをする。ということです。借入限度額いっぱいまで借りれば、購入予算を増やすことができ、希望の物件を購入することが出来るかもしれませんが、返済は厳しく毎日の生活が辛くなってしまっては元も子もないですよね。

では、実際に借り入れ金額の目安はいくらになるのでしょうか。賃貸物件の家賃は年収の25%が目安ですが、住宅を購入した際には固定資産税や修繕費、火災保険等そのほかの費用がかかり、長期間毎月支払い続けることを考慮すると、余裕を持って20%以内にしましょう。ということは結果的に、年収の5倍~6倍が無理なく返せる額となり、物件購入予算になります。

1-3.審査方法

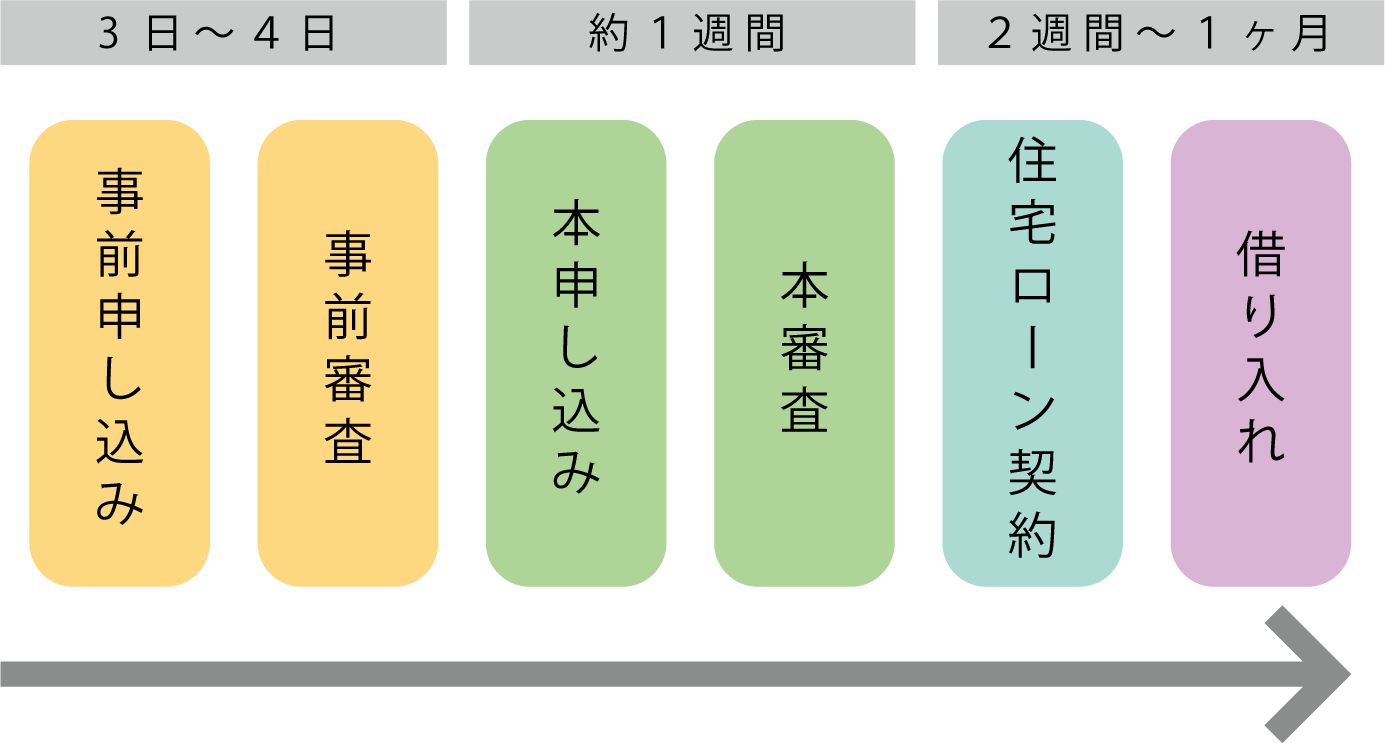

住宅ローンは大きな金額のため、金融機関にもリスクがあります。きちんと返すことができるのか、万が一返済が困難になった場合には差し押さえ等で回収することが出来るのだろうか、と審査をしなくてはなりません。手続きの流れは以下の通りです。

事前審査と本審査の2段階になっており、審査をする機関が金融機関と保証会社で異なっています。住宅ローン審査では具体的にどんなことをチェックするのか、と気になるポイントですが、銀行や支店によっては、審査の基準が異なる場合があります。ただ、一般的には完済時の年齢と返済負担率を重要視しており、完済時の年齢はほとんどの金融機関では80歳未満と定められています。また、職種・勤務先・雇用形態等も重要で、健康状態、個人の信用情報等も返済能力を判断する大切な審査の項目として調査をされています。

事前審査と本審査の2段階になっており、審査をする機関が金融機関と保証会社で異なっています。住宅ローン審査では具体的にどんなことをチェックするのか、と気になるポイントですが、銀行や支店によっては、審査の基準が異なる場合があります。ただ、一般的には完済時の年齢と返済負担率を重要視しており、完済時の年齢はほとんどの金融機関では80歳未満と定められています。また、職種・勤務先・雇用形態等も重要で、健康状態、個人の信用情報等も返済能力を判断する大切な審査の項目として調査をされています。

2.年収別住宅ローンの借入可能額

では、実際にどのくらいの金額がローン審査の目安になっているのでしょうか。金融機関によりますが、返済負担率によって審査が通るラインの目安が出ています。一般的には、年収が400万円未満の方では返済負担率30%まで、年収が400万円以上の方では35%までとなっています。ただ、借入可能額の最大値までローンを組むと、毎日の生活がギリギリとなる可能性が高くなります。年収別に家計に無理なく余裕をもって返済することができる借入金額をお伝えいたします。ぜひご参考ください。

※借入可能額は返済負担率30%とし、返済可能額は返済負担率20%とし、借入期間は35年、金利1.85%で計算しています。

2-1.年収300万円~400万円

返済可能額での月々の返済は年収300万円で5万円、年収400万年で6.7万円となります。無理なく返せる金額で物件を探すとなると年収300万円~400万円の方は選択肢が狭まりますので、共働きもしくは頭金を増やす方法等で、購入予算の増加をしていきましょう。

2-2.年収500万円

返済可能額での月々の返済は8.3万円です。年収が500万円の方は借入可能額では選択肢が広がりますが、返済可能額では物件をよく見極める必要があります。

2-3.年収600万円~700万円

返済可能額での月々の返済は年収600万円では10万円、年収700万円では11.7万円です。借入可能額と返済可能額の差がだんだんと大きくなりますが、住まいの選択肢が広がります。各家庭によって生活の必要費用は変わってきますので、借入金額はよく話合いましょう。

2-4.年収800万円

返済可能額での月々の返済は13.3万円です。高収入世帯となりますので、頭金がなくても、物件を購入することのできる選択肢が広くなっています。ただ、将来何がおこるか分かりませんので、老後資金や教育費等を考えながら、借入金額を決定していくことをお勧めします。

3.住宅ローンの審査に有利な人

・公務員

最も審査が通りやすい職種であると言われています。収入が継続的に安定しており、離職率がとても低く、退職金が高額であることが要因です。公務員以外でも、もちろん年収は高い方がいいですが、返済能力を見る際には安定性がある方が有利です。

・勤続年数

勤続年数が長ければ長いほど有利であり、3年以上あれば安心です。転職を考えている人は住宅ローンの審査を終えてからのタイミングで転職をした方が良いですね。

・クレジットカードや携帯電話の支払いに遅延がない

個人の信用に関わる部分で、未納や遅れが無いほど支払い能力が高く、信頼できる人であると判断されます。

・住宅ローン以外に借り入れがない

他にも返済しなければいけない車のローンや、借り入れはない方が審査は通りやすくなります。

4.住宅ローンの審査に不利な人

・自営業

経営規模が小さく、景気動向や元請けの状況に売上が左右されることがあるため、安定性が低いと判断されてしまいます。

・歩合給

年収が高い場合でも、歩合給は安定性がないと判断されます。歩合部分を除いた基本給で審査をされることが多いため、一般的には不利であると言われています。ただ、継続的に毎年同じだけの歩合を稼いでいる人に関しては、その部分も所得としてみてくれる金融機関もありますが、必ずとは言えません。

・勤続1年未満

基本的には勤続年数が1年に満たない場合、申し込むことができません。勤続年数が1年以上でも離職率が高い期間では審査に落ちることもあります。ただ、転職で年収が上がっている場合には前勤務先との勤続年数の合算をしてくれる場合もあります。

・クレジットカードの滞納を過去に数回したことがある

カードの支払いを滞納すると個人信用情報に、滞納回数が記録されます。この記録があると返済能力が低いとみなされ不利となります。記録は5年~7年間は残っているといわれていますので、過去に滞納経験がある方は注意が必要です。

・車のローンや奨学金の返済が残っている

現在借り入れがある場合、今回の返済額と現在のローン分が合わせて審査されますので、その分借りれないとなることがあります。

・消費者金融のキャッシングを利用している

大手銀行では、消費者金融のキャッシング履歴があるだけで落とすこともあります。すでに返済が終わっている場合や過去に1度だけの場合は通ることもありますが、現在も利用しており返済が長引いている方は要注意です。

5.住宅ローンで審査が難航したときは

事前審査は通ったけれど、本審査で落ちてしまうこともあります。それぞれ銀行や保証会社によって基準が異なり、どういった理由でローン審査が通らなかったのか、明確な理由を知ることは難しいですが、個人信用情報を確認してみましょう。忘れてしまっているけれども、過去に何か支払いを遅延したという記録があるかもしれません。個人の信用情報が理由によって審査を落ちてしまった場合には、その記録が消えるまでの一定期間待つことが一番確実な方法です。

また、返済負担率ぎりぎりで申し込んでいる場合は審査が厳しくなりますので、少し余裕を持って申し込むようにしましょう。

今回は落ちてしまったけれど、別の金融機関では通る可能性もあります。ただ、いくつもの金融機関に審査を依頼すると、個人信用情報に情報請求の履歴が残ります。多くの金融機関の記録が残ると、どこの金融機関でも落とされている人という認識をされることもありますので、通らなかった理由を考えてから再審査を申し込むことをお勧めします。

6.住宅の購入方法は様々

年収や金融機関によって借入可能額が異なり、なおかつ無理なく返済が出来る返済可能額と差額が大きくあることも、住宅を購入する際には頭に入れて選ぶようにしましょう。何にどれくらいお金をかけるかは、それぞれ人によって異なります。長い時間を過ごす住宅にお金をかけるか、趣味や旅行等にお金をかけるか、自分にとってベストな借入金額にすることが大切です。毎日の生活にかかる費用や、ライフイベントも書き出し、ライフプランを立てることで、住宅の購入予算額を算出することができますので、家族で話合いをしましょう。

また、住宅ローンの組み方によっては住宅ローン控除による減税効果がありますので、購入を考えている人はもちろん、将来的には購入をするかもしれない人も1度は勉強しておくことをお勧めします。ライフプランニング協会では、時代に沿った住宅購入方法もお伝えしています。ご興味のある方は是非お問い合わせ下さい。