目次

人生100年時代、老後2,000万円問題等のニュースを目にするたび、老後生活のために十分な貯蓄を準備できるか不安に感じている方もいらっしゃるのではないでしょうか。老後資金の準備方法は様々な種類がありますが、今回は、自宅が持ち家であれば住み続けながら、老後資金を借り続けられる「リバースモーゲージ」についてご紹介します。なかなか聞き馴染みのない言葉かと思いますが、どのような商品なのか、どんな方におススメなのかをご説明しますので、選択肢の一つとしてご検討ください。

1. 老後資金問題

公的年金のみでは老後生活を送ることが難しく、将来への不安が高まる中、家族や自分自身の生活を守るため、近年貯蓄や投資への関心が高まっています。老後の必要資金は公的年金の他に2,000万円が必要と言われていますが、セカンドライフとして旅行や趣味を楽しむためや、老人ホームへの入居等の介護費用を考えると、さらにもう少しプラスで準備ができていると安心です。平均寿命が年々延び、長生きできることは良いことと言えますが、それによって生活資金や医療費が発生するため老後資金を余分に用意しておかなければ、長生きするほど生活が苦しくなる可能性があります。

2. リバースモーゲージとは

公的年金だけでは不足すると言われている老後資金をつくる方法として、持ち家を活用する「リバースモーゲージ」が近年注目を集めています。持ち家の方は将来お金に困ることがあれば家を売ろうと考えている方もいらっしゃると思います。これは持ち家のメリットとも言えますが、高齢になってからの賃貸住宅は契約が難しく、苦労することもあります。「家を手放すのはちょっと・・・」という方の持ち家の活用方法がリバースモーゲージです。

2-1. リバースモーゲージの特徴

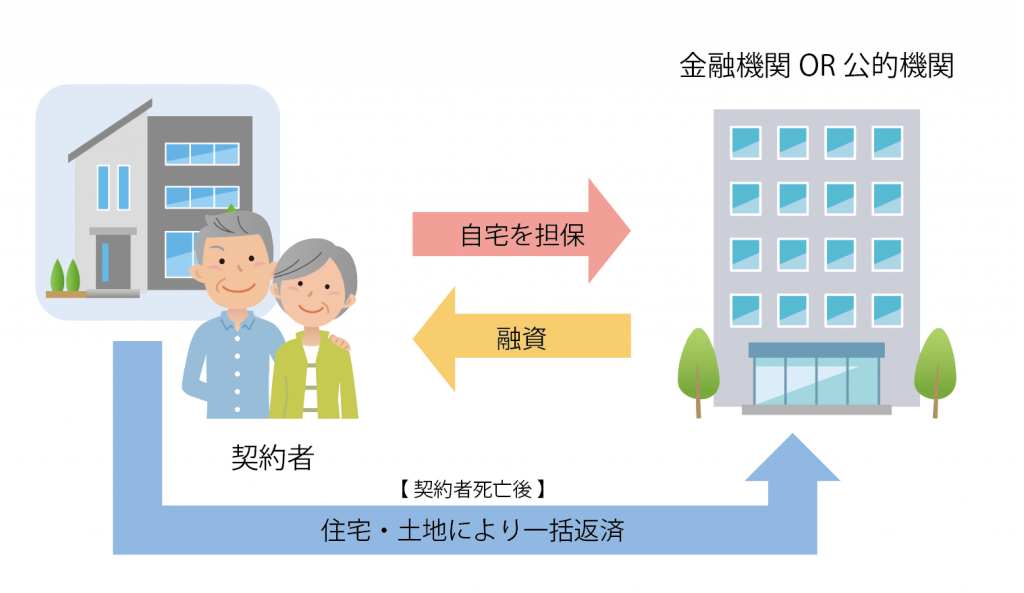

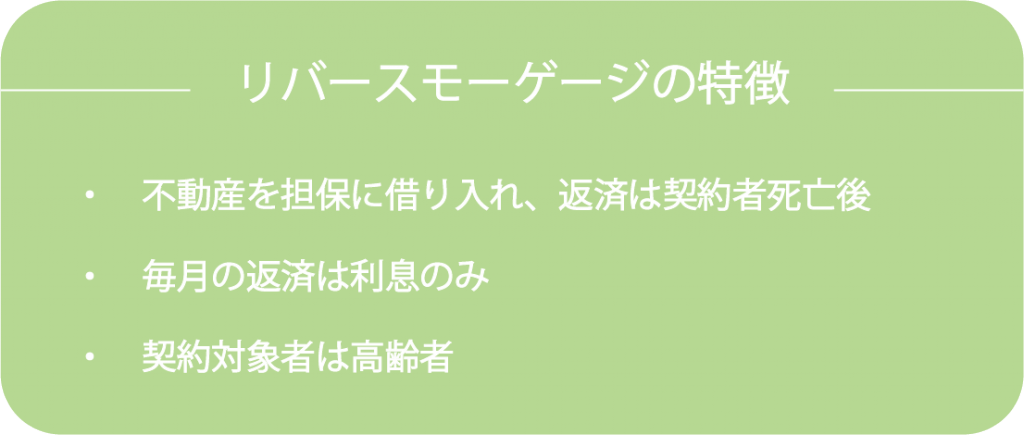

持ち家を担保にしてお金を借り入れることができる金融商品で、契約者が亡くなり不動産が不要となってから債権回収となるため、持ち家に住み続けながらまとまったお金を得られることが一番の特徴です。老後の生活費の他に「リフォーム」や「高齢者施設への入居費」、「住宅ローンの完済」といった用途に利用することができます。高齢になるとローンを組み難くなるため、リフォームには現金が必要となりますがリバースモーゲージを利用し資金を捻出することが可能です。

2-2. リバースモーゲージの種類

民間の金融機関である銀行が扱っている商品と、公的機関が扱う制度の2種類があります。どちらも持ち家を担保にして借り入れ、亡くなった際に売却となることに代わりはありません。

①金融機関のリバースモーゲージ

各銀行が独自に金融商品として取り扱っており、基本的には使用用途は限定されません。充実したシニアライフを送るための商品で、融資を受けた資金の使い道は自由です。ただ、銀行によっては自宅の担保価値が一定額以上あることが条件となり、土地を担保にできる一戸建てに限られます。また、年金などの安定した収入がある方を対象としています。

②公的機関のリバースモーゲージ

低収入高齢者の自立支援を目的とした「不動産担保型生活資金」という生活福祉資金貸付制度です。世帯構成員の年齢が65歳以上であったり、住民税が非課税などの要件が設けられており、一定額以上の収入がある方は申し込むことができません。各都道府県の社会福祉協議会が窓口となっています。

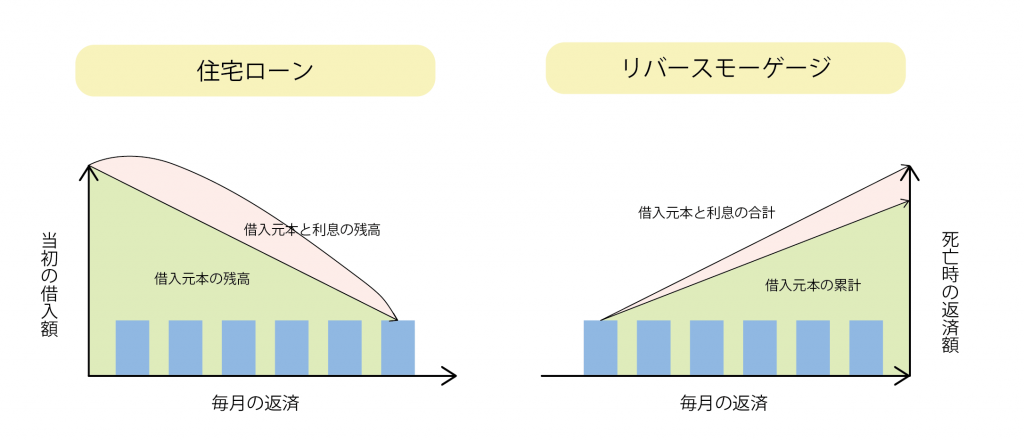

2-3. 住宅ローンとの違い

住宅ローンは、一括で受け取った融資額を月々返済していき、最終的には借入残高がなくなります。リバースモーゲージはその逆で、毎月借り入れた分をまとめて返済します。また、住宅ローンが残っている方はリバースモーゲージで返済に充てることも可能です。借りた資金の返済は亡くなった後に自宅を売却することで一括返済します。ただ、担保評価額より借り入れたローン残高が上回った場合には、差額分を一括返済しなければならないために注意が必要です。

3. 融資までの流れ

窓口での相談から実際に融資が実行される迄は、金融機関によって異なりますがだいたい1カ月~1カ月半程で、平均3週間前後の住宅ローン審査よりも少し長い傾向にあります。

・金融機関や公的機関へ相談

・申し込み

・審査

・契約(融資額の決定)

・融資実行

返済については、毎月利息だけを返済するのか、借入期間中は返済が全くないのかは契約によってことなります。融資も一括投資型、年金型、随時融資対応型などの種類があります。

4. リバースモーゲージのメリット・デメリット

リバースモーゲージの仕組みについて簡単に説明をしました。重複する部分もありますが、制度を利用するにあたってのメリットとデメリットをまとめてご紹介いたします。

4-1. メリット

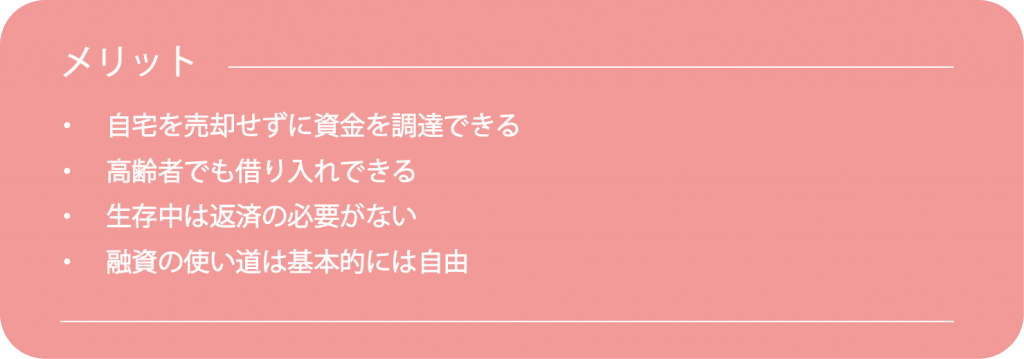

・自宅を売却せずに資金を調達できる

リバースモーゲージ最大の特徴が、一番のメリットでもあります。住み慣れた自宅で暮らしながらその価値を現金化することで、生活資金の不安を解消しゆとりある老後生活を送ることができます。これにより、ライフスタイルを変える必要や、資産運用の負担がないことも大きなメリットです。

・高齢者でも借り入れできる

住宅ローンやその他のローンとは異なり、退職後の収入が少ない高齢者でも借り入れができる数少ない金融商品です。

・生存中は返済の必要がない

借入期間中は利息分の支払いのみとなる場合が多く、一般的に契約者の生存中は元本の返済が必要ないため、心理的な負担が軽減されます。また、配偶者が契約を引き継げるようにしている金融機関も多いです。

・融資の使い道は基本的には自由

老後の生活費だけでなく、バリアフリー化のためのリフォーム費用や介護費用、老人フォームへの入居費、そして趣味や旅行などの娯楽費として使うことも可能です。

4-2. デメリット

・不動産評価の下落

土地や建物の不動産価値を担保として融資額を決定する仕組みであるため、景気の変動により不動産価値が下落した場合には担保価値が下がり、融資の限度額よりも担保価値が低くなり返済が必要となる可能性があります。

・金利の上昇リスク

「変動金利」を採用している金融機関が多いために、金利上昇のリスクがあります。金利が大幅に上昇した場合には毎月の返済が増える可能性があります。

・長生きリスク

長生きは良いことでありますが、資金繰りの面からは長く生きれば生きるほど、生活費が必要になることは避けられません。リバースモーゲージでは融資限度枠までが借り入れ可能サービスであるために、融資限度枠まで使い切ってしまった場合には家の売却や差額の返済が必要となります。

5. トラブルに遭わないために

高齢者にとって、不足した老後資金を補填する方法としてリバースモーゲージは有効な手段ではありますが、仕組みについてきちんと理解をし検討をすること、そしてデメリットに加えいくつか注意が必要です。

5-1. 利用前に確認しておきたいポイント

① 契約開始年齢

金融機関によっては契約開始年齢が異なります。50歳~65歳としている金融機関が多いですが、公的機関では65歳以上であったり年齢に制限があります。

② 対象となる物件

一戸建てのみかマンションも対象となるのか、一定の地域だけが対象なのか、土地評価額が高い物件のみが対象なのか・・・等、金融機関によっては物件にも制限がかかります。

③ 融資額、利用可能額

担保となる物件の評価額の〇%までが融資額になるかは金融機関によって異なります。そして、その中から利用可能額が設定される場合もあります。

④ 返済方法と返済額

死亡時に担保物件を売却して一括返済をする、もしくは相続人が一括返済をするか選べることが一般的です。売却時にもし評価額が融資残高に足りなかった場合には、その分を相続人が追加で返済する可能性もあります。

金融機関によって、制限や内容が異なりますので、違いをきちんと理解して契約するかどうかを決めていきましょう。推定相続人である子ども等家族の意見を聞き、相談をしておくこともおススメします。

5-2. リバースモーゲージに向いている人

相続人がいない、もしくは自宅を残さなくて良いという方は、老後生活の充実のため利用することはおススメできます。子どもがいる場合には、必ず同意を得る必要があるため、話をするようにしましょう。また、住宅ローンの返済が厳しい方は、前述の通り住宅ローンからリバースモーゲージへの借り換えで生活費や余暇に充てることができます。

6. 迷ったときにはまず相談を

老後資金が足りないかもしれないし、持ち家を担保にして借り入れすることが本当に良いのかと迷われることもあると思います。もちろん、老後資金を捻出する方法はリバースモーゲージの1つだけではありません。人によってはライフスタイル等が合わない可能性もあります。老後資金で迷われた際には、現在の収支からライフプランの見直しができるプロのアドバイザーへ相談ください。当協会では、生涯収入やライフスタイルからリバースモーゲージがベストな選択かどうかを判断しアドバイスをいたします。