目次

住宅を購入するにあたりほとんどの方が住宅ローンを利用しています。夢のマイホーム、大きな買い物ですが無理なく安心して、長く住み続けたいですよね。しかし、住宅ローンは借入れる金融機関によって返済額も大きく変わります。そこで今回は将来マイホームを購入したいと考えている方に向け住宅ローンのお話をしていきます。住宅ローンの仕組みも分かりやすく解説しますので、ご自身に合った住宅ローンを見つけるための参考にして下さい。

1.住宅ローンとは

住宅ローンは、住宅購入の際に金融機関から資金を借入れて月々返済することです。将来住宅を購入したいと考えている方も多くいらっしゃると思いますが、住宅は人生の中で最も高額な買い物とも言われ、購入資金を全額現金でまかなうことは通常できません。

そこで、多くの方が住宅ローンを利用しています。まずは、自身のライフプランに合った住宅ローンを選ぶための基礎知識からご紹介します。

1-1.利息の仕組み

住宅ローンの利息の仕組みは「借入れの残高」×「1ヶ月の金利」で計算することができます。住宅ローンの総返済額の負担を軽減させるためのポイントは、ある程度の頭金を確保しておくこと、住宅ローンの借入れ額を早く減らす事です。頭金の用意で、借入れ金を少しでも少なくし返済の総額を小さくすることができます。しかし、金利は変動するため計算が難しいと感じる方もいらっしゃると思います。シュミレーションを使った算出や取引する不動産会社の担当者、専門家へ相談することも良いと思います。

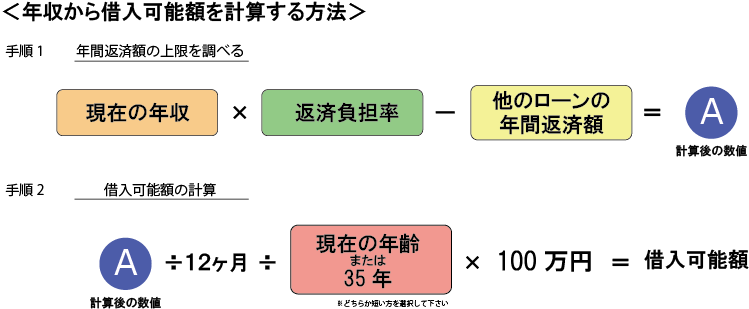

1-2.自身の借入れ可能額を知る

それでは次に、住宅購入に向けてご自身の借入れ可能額を計算してみましょう。具体的な額を知っておくことにより、住宅購入価格の目安が立つため、住宅探しのヒントとなります。

2.ローンの種類

住宅ローンには、国や自治体などの公共機関が提携している公的ローンと民間の金融機関が提供している民間ローンの2種類があります。これまで、民間ローンは金利が高く申し込んでも審査に通るのが難しいというイメージでしたが、現在では住宅ローンの商品を増やすなど選択肢を広げて選ぶことができるようになっています。それでは、それぞれのローン内容を見てみましょう。

2-1.公的ローン

代表的な公的ローンは「フラット35」がよく知られています。フラット35に関しては後ほど詳しく説明します。

公的ローンは民間ローンに比べ、審査基準が低く設けられていることが特徴です。しかし、物件に対しての条件がいくつか設けられており、その条件を満たしていない場合ローンを組むことが出来ません。

2-2.民間ローン

民間ローンは、各金融機関によってローンの特徴が様々です。公的ローンに比べて融資の額が高いのが特徴ですが、その分審査も厳しく勤続年数・年収など借入れ申し込み者の情報から審査されます。物件に対しての審査を行わないため物件の資料を揃えたり、調べたりする必要がありません。

3.金利の種類

住宅ローンを選択する際に重要なポイントとなるのが「金利」です。金利によって最終的な返済額が変化していくため、少しの金利差であっても注意して検討しましょう。それではここから、金利の種類についてご紹介します。

3-1.固定金利(全期間型)

借入時から全期間金利の変動がないことが固定金利の特徴です。全期間金利が変わらないため、月々の返済金額が明確に分かり、家計管理もしやすくなります。今後、出産や子供の教育費の確保など貯蓄の準備が必要な方にとっては大きなメリットになると思います。

市場金利が低い時に契約をすれば低い金利で支払いができますが、反対に金利が下がれば他の金利よりも金利負担が大きくなります。

3-2.固定金利(期間選択型)

固定金利は、一定の期間(3年、5年など)金利が固定されています。期間終了後は固定金利や変動金利に変更することが可能です。低金利時に借入れを行った場合は、返済額をおさえることができ、期間終了後さらに金利が下がった場合はその金利で返済を開始させることが出来ます。

3-3.変動金利

変動金利は半年ごとに金利が見直しされるタイプです。金利の変動は多いですが、返済額の見直しは5年に一度と決められているため5年ごとに月々の返済額が変わることになります。

3-4.フラット35とは

住宅ローンの利用を検討する方は耳にしたことがあると思います。住宅金融支援機構が金融機関と提携して住宅ローンの融資を行う仕組みのローンを「フラット35」と言います。フラット35は15年~最長35年の間、全期間固定金利でローンが組めることが特徴で、自営業・契約社員の方でも借入れしやすいローンです。また、勤続年数が短くても借入れできる可能性があるため、勤続年数が短い方にもおすすめです。

フラット35は金融機関と住宅金融支援機構のそれぞれで審査されます。金融機関単独での住宅ローンは主に、住宅の融資価値と借入れ者の安定性を重要視して審査されますが、フラット35の場合は住宅の性能に関しての審査を重要視しています。

ーフラット35におすすめな方ー

・自営業・契約社員など住宅ローンの審査が厳しく判断されそうな方

・将来の金利上昇のリスクを避けたい方

・健康状態に不安がある方

4.住宅ローンの流れ

住宅ローンには様々な種類があり、借入先によって金利も大きく変わるため、無理のない返済ができるようにしておくことが大切です。それでは、住宅ローンの基礎的な知識を押さえた上で、実際にローンに申し込む際の流れを説明していきます。

住宅ローン借入れ開始までの流れを図にしました。

4-1.事前審査

購入したい物件が見つかったらまず行うのが、金融機関に対して住宅ローンの事前審査の申し込みです。購入の契約を結んでから借入れ審査を通過することが出来なかったとなれば、不動産会社に資金を支払わなければならなくなったり、ご自身がマイホームを手に出来なくなってしまう可能性があります。事前審査をすることによってこのような問題を未然に防ぎましょう。

事前審査の申し込みには必要な書類がいくつかあります。あらかじめ準備しておくか、取引する不動産会社の担当に依頼出来る場合もあるため事前に相談しましょう。申し込み後、結果は2~3日程度で届きます。金融機関によっては1週間かかる場合もあります。審査期間について問い合わせておくと安心です。

住宅ローンを借りられるかどうかを確認する最初のステップでもある事前審査。どのような審査があるのか知らない方も多くいらっしゃいます。それでは、審査のポイントを見ておきましょう。

①完済時の年齢

審査が通りにくいとされている年齢層は2つあります。

・定年を迎えた年齢での借入れ

・20代など年齢が若い場合

65歳以上など、定年近い方は完済が可能か判断しにく点があるため審査が通りにくく、反対に20代など年齢が若いほど将来がまだ不安定ということから審査が不利になる場合があります。住宅ローンの審査をスムーズに通過できる年齢は30代と言われています。

②職業・年収

住宅ローンは収入が安定している方は審査が通りやすいです。大企業に勤めていたり、公務員などは収入が安定していると判断されます。しかし、勤続年数が短い場合は審査が厳しくなります。勤続3年を目安に審査時期を検討してください。歩合制の仕事や派遣社員、契約社員は安定しにくいと捉えられる場合があります。また自営業に関しては過去3年の売上がどのくらい安定していたかがポイントとなります。

③担保価値

住宅ローンを組む金融機関は申込者の物件を担保として融資を行っています。もしも購入者がローン返済が出来なくなった場合、金融機関は担保である住宅を競売にかけ、融資した金額を回収します。

④ローン状態

申込者の収入が安定している場合であっても、他に車のローンや教育ローンなど複数のローンを組んでいる場合は返済負担率が大きくなっている分審査が厳しく判断されます。他のローンに借入れがあるからといって住宅ローンの借入れが出来ないということではありませんが、早めに完済しておきましょう。

この他にも申込者の健康状態(病歴・手術歴・経過観察中など)や頭金の金額などが住宅ローンの事前審査で見られています。

4-2.本申し込み

事前審査が通ったら本申し込みです。事前審査が通ったからと言って必ず本申し込みで通過するとは限りません。本申し込みが終わると金融機関の融資承認が得られますから、ここが折り返し地点と考えて良いでしょう。

事前審査の期間が2~3日に対して本申し込みは1週間程度と期間が伸びていますが、その分審査項目が増えているためです。住民票、印鑑など公的書類の提出が求められるほか、物件の売買契約書の写しが必要です。事前審査と相違があると審査が通りません。

4-3.金銭消費賃貸契約

金銭消費賃貸契約とは、申込者が住宅ローンを組む金融機関等に借入額(利息付の場合は利息を付けて)の返済について書面で交わすことです。簡単に言うとお金の貸し借りをするということを証明する手続きです。申込者は購入する物件を抵当として金融機関に差し入れ、金融機関がその物件に抵当権を設定します。金銭消費賃貸契約では、借入れ額・返済期間・金利等の契約条件が記載されています。

4-4.借入れ開始(融資実行日)

以上の手続きが終わればいよいよ借入れが開始されます。

不動産会社・購入者・売主・司法書士が立ち合い、最終的な取引を行います。借入れ初日に、指定した口座から売主に送金され、売主が送金内容を確認出来ればいよいよ物件の鍵が渡されます。今後はマイホームとして自由に使う事ができます。

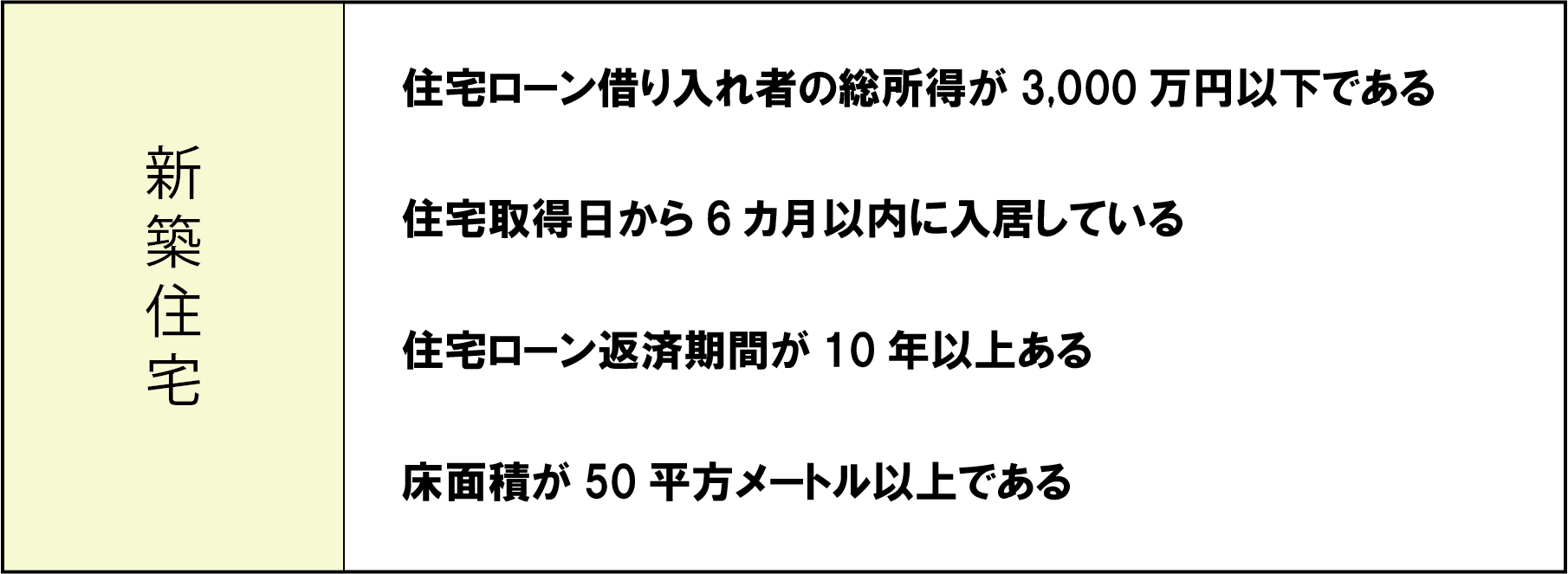

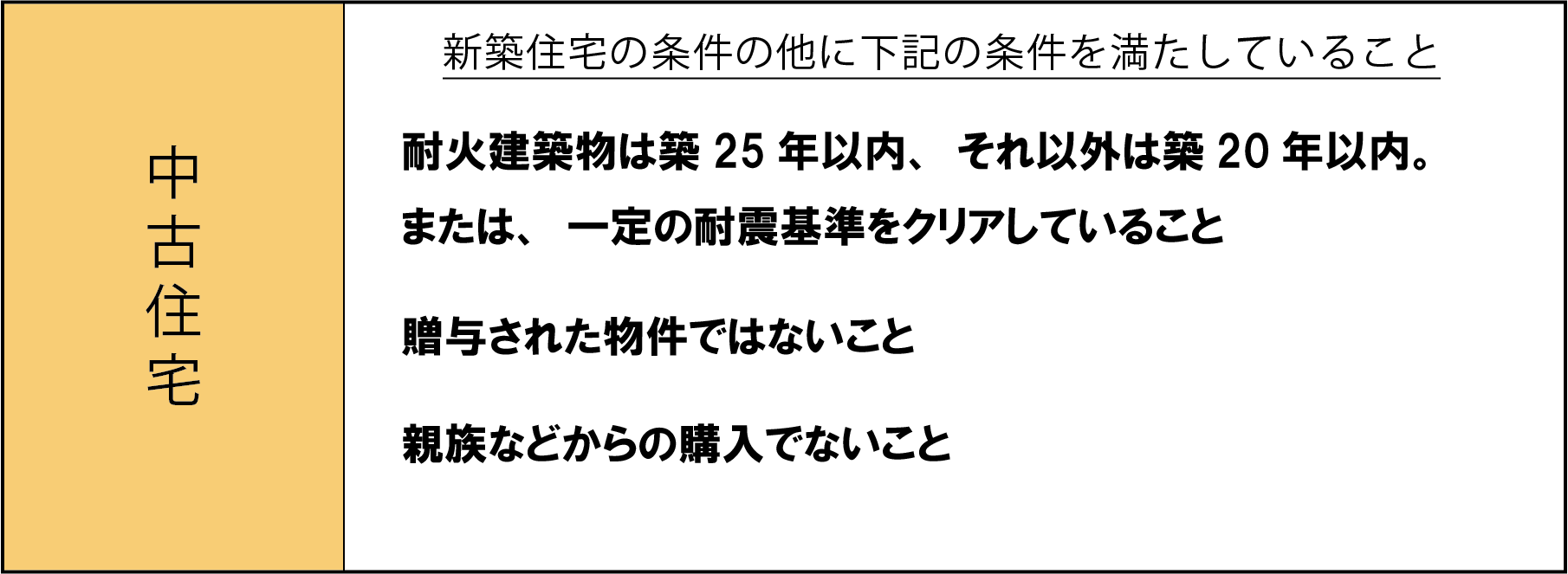

5.住宅ローン控除(減税)

住宅の購入を考えている方は、「住宅ローン控除(減税)」の制度を活用することをおすすめします。この制度を使うと本来であれば納めなければならない所得税から差し引かれ、住宅ローンの負担を軽減させることができます。制度を利用するにあたりいくつか条件がありますので確認していきましょう。

控除の条件で注意するべきポイントは床面積です。床面積が50平方メートル以下である場合控除の対象外となります。そのため、必ず登記簿で床面積を確認しましょう。

マンションも控除条件に変わりありませんが、マンションの床面積にはバルコニーは含みません。判断が難しい場合は不動産会社に問い合わせて確認してください。

また、リフォームにより住宅ローンを組んだ場合、リフォームの費用が100万円以上である事が条件となっています。

5-31.住宅ローン控除の控除額

住宅ローン控除額は、年末の住宅ローン残高の1%が納めていた税金から差し引かれて還付されます。最大限度額は400万円で毎年40万円を10年間に分けて控除されます。しかし、申請すれば誰でも最大限度額の控除を受ける訳ではありません。それでは、実際に数字で見てみましょう。

<控除額が20万円の場合>

年末ローン残高:2,000万円

所得税:10万円 住民税:5万円

=控除額20万円

①20万円(控除額)ー10万円(所得税)=10万円(残控除額)

控除額の30万円以内のため、所得税から差し引かれます。

②10万円(残控除額)ー5万円(住民税)=5万円(残控除額)

残控除額がある場合は、住民税にも適応されます。

残りが5万円となりましたが、他の控除には適応が出来ません。

6.住宅ローンは焦らず準備を

ある程度住宅ローンの仕組みはご理解いただけましたでしょうか。住宅の購入に関して分からない事が出てきたら、是非当協会にご相談くださ。あらかじめ不明点を明確にしておくとスムーズにローン借入れまでたどり着けるのではないでしょうか。また、お金のやり取りということから書類の提出も多いため、できるだけ余裕を持って申し込みを行うことをおすすめします。