目次

ご自身が加入されている保険、実は見直しが必要となっているかもしれません。

若いときに必要とされている保険と、老後に必要となってくる保険は、目的が異なるため、保障内容が求めているものと合っていないことがあります。老後の生活を考え始めたときに、ご自身の保険について今一度見直しをしていきましょう。老後に必要となってくる保険について、そもそもの必要性と保険のタイプをご紹介します。

1. 老後のために保険を選ぶ理由

保険は何だか分からないけど勧められるまま加入した、みんな入っているから等で決めるものではありません。どの保険に入るかは、ご自身の目的に応じて異なってきますので、目的をしっかりと決めて保険を選ぶようにしましょう。

1-1. 家族のため

自分が亡くなった後に配偶者や子どもが困らないようにと保険に加入する方が多くいらっしゃいます。終身型の死亡保険が一番分かりやすいのではないでしょうか。亡くなった後の遺品の整理、そして葬儀の費用、その後の家族の生活のために少しでもお金を残して負担を減らしたいと考えるためです。また、不動産を所有している場合には、生命保険の死亡保障に控除枠が設けられているため、負担になりがちな相続税を軽減することもできます。

1-2. 老後の備え

老後資金のために保険に加入をする方は、最近増えてきています。60歳もしくは65歳の支払いを終えてから、終身型保険の場合には払った金額よりも多い解約返戻金を受け取ることができます。老後の年金だけでは不安な方が、保険としての保障を受けながら積み立て型の貯蓄ともなる保険を選んでいます。

1-3. 自身の備え

病気やケガで急な入院や手術が必要になることを考えて加入する方が、最も多いかもしれませんね。老後は病院にかかることが増えたり、病気になって入院するリスクが高くなりますので、医療保険が手厚いものや、介護が必要な状態になって介護サービスを利用するときの介護保険などが自身の備えとして加入をする保険になります。

2. 老後に必要な保険

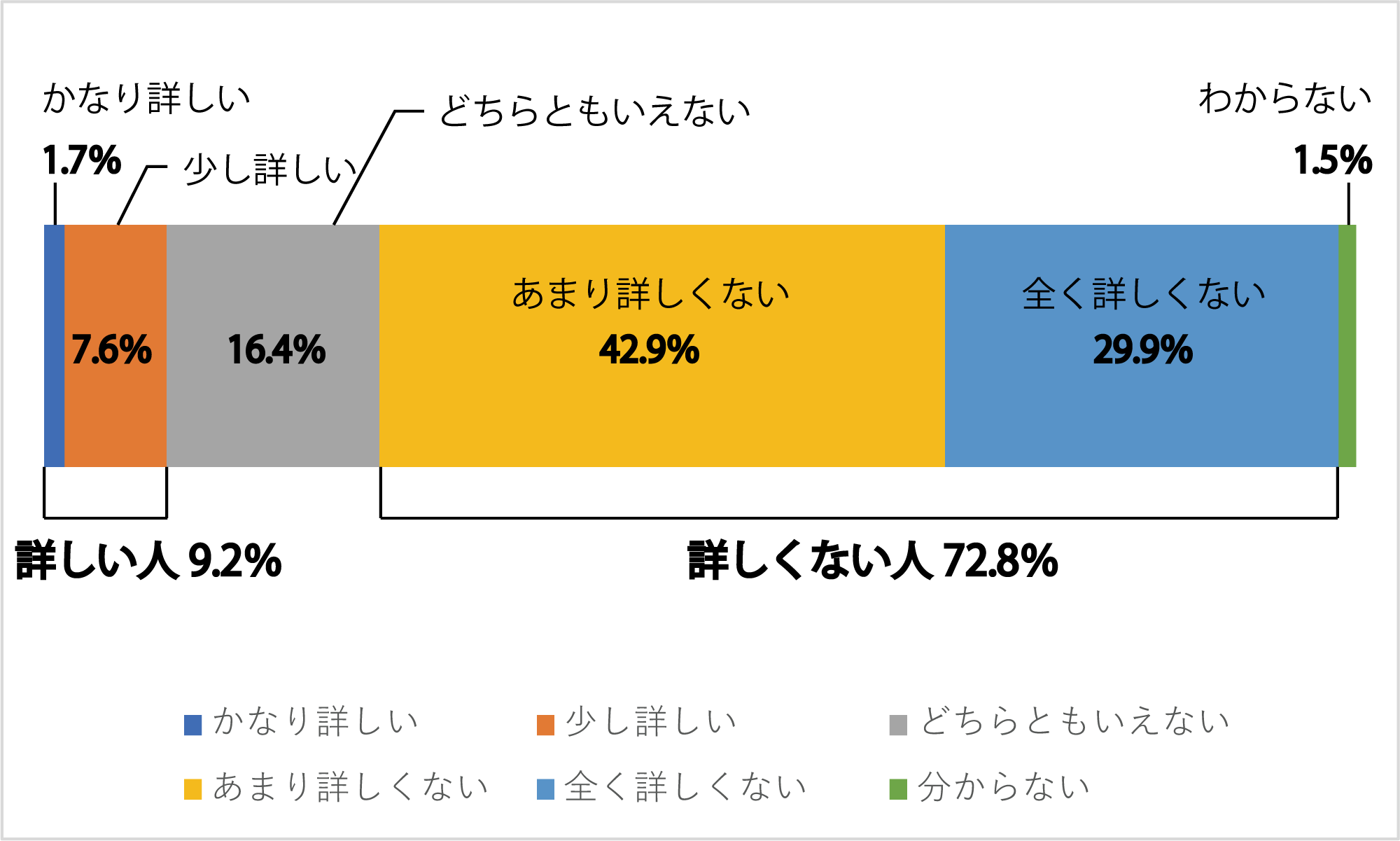

老後に必要と言われている保障のある保険は大きくわけて、医療保険、死亡保険、介護保険の3つです。多くの方が保険と聞くと思い浮かぶ3つですが、それぞれどのような保険で、どのような商品があるかご存知ですか。生命保険文化センターの生活保障に関する調査では、保険に関する知識の自己評価で、詳しいと答えた人9.2%に対し、詳しくないと答えた人は72.8%でした。多くの方があまりよく理解していないけれど、加入しているという現状です。

ここからは3つの保険の概要についてと、どんな保険の商品があるのかのご紹介をします。

2-1. 医療保険

医療保険には公的医療保険と民間医療保険の2種類があります。企業に勤めている場合には組合健保、公務員は共済組合、自営業は国民健康保険と、なにかしらの公的医療保険に入ることになっています。しかし、これだけでは全ての医療に対応ができないため、それぞれが任意で必要だと考えた民間医療保険に加入をする形になります。生命保険協会の生命保険の動向の集計結果によると、医療保険の契約件数は全体の21.1%を占め、とても人気があります。貯金だけで医療費や入院費をカバーすることができる、と言い切れる方には必要がありませんが、多くの方は万が一を考え備えています。医療保険は掛け捨てであることが多いですが、貯蓄型の医療保険も存在します。掛け捨てに比べると保険料は高く、選択肢も狭まりますが、老後資金のために考えてもいいかもしれません。

2-2. 死亡保険

病気やケガなどを理由で亡くなった際に、遺族に対して保険金が支払われる保険になります。実際に必要になるかどうかは分かりませんが、もしそうなった場合には残された家族にとっては収入がなくなることは大変困る事態ですので、備えておくことは大切ですね。

死亡保険には、定期型と終身型の2種類があります。定期型は定期的に保険を更新していくシステムで、年々保険料があがりますが、更新のタイミングで別の保険へと切り替えることができますので、家族形態や年齢に応じた見直しに適しています。定期型は掛け捨てですので、老後の備えにはなりません。

終身型は名前のとおり、一生涯の保障を受けられる保険です。満期を選ぶことができ、支払いを終えると解約返戻金としてお金を受け取ることができますので、子どもが独立をした後には保険を解約し、老後資金の準備として活用することが可能です。

2-3. 介護保険

高齢化に伴い平成12年より、40才以上の全ての国民が介護保険に加入をする制度がつくられました。40才から64才までは加入している健康保険と共に保険料が徴収され、65才以降は年金から天引きされます。少子高齢化に伴い、家族だけでは介護をすることが困難である背景から、社会全体として高齢者を支えるために、支援サービスや居宅サービス、施設サービス、介護用具のレンタルなどを受けることができます。保険料は各健康保険組合によって決められます。

また、介護が必要になったときには一人当たり平均500万円が必要になってくると言われています。その際、公的保険のほかに、民間の介護保険に加入しておくことで負担を和らげることが出来ますので安心ですね。

2-4. 老後保険の相場

さて、保険料はどのくらいなのでしょうか。年代別の月額保険料の平均をみてみましょう。

□ 20代:1.1万円/月

□ 30代:1.5万円/月

□ 40代:1.8万円/月

□ 50代:2.0万円/月

□ 60代:1.5万円/月

やはり働き盛りの40代と、老後のことを考える50代が最も高い保険料となっています。加入者が増えることと、年齢があがるにるれて保険料があがることが理由です。

また、年収別の保険料は以下の通りです。

□ 300万円未満:1.27万円/月

□ 300-500万円未満:1.48万円/月

□ 500-700万円未満:1.73万円/月

□ 700-1,000万円未満:1.99万円/月

□ 1,000万円以上:2.52万円/月

それぞれの生活に合わせて無理のない範囲で保険に加入していることが分かります。

保険料の相場に関しては、同じ生命保険でも払込方法や払込期間で保険料が異なってきます。保険の種類や保障額や保障内容によっても保険料は異なってきますので、あくまで全体の目安程度として考え、ご自身にあった保障内容や保障額、払い込み期間を決めていくことが大切です。保険料を第一に考えてしまうと本当に合った保険なのかを見失ってしまいますので、注意が必要ですね。

3.老後保険のおすすめ

では、実際にどのような保険が老後のために適しているのか、おすすめの商品をご紹介致します。

3-1. 医療保険 ソニー生命:総合医療保障

貯蓄型医療保険で、最大で80%の払戻率が見込め、死亡時の給付金保障もあります。また、医療保障として様々な特約があり、抗がん剤治療特約と成人医療特約がついており、年齢があがるにつれてがんになりやすく、2人に1人ががんになると言われている日本では、がんに手厚い保険は大変安心できますね。貯蓄性と手厚い保障が特徴です。

3-2. メットライフ生命:リターンボーナス付きの終身保険

払込期間満了時まで生存していた場合、払い込んだ保険料の総額から給付金やお祝い金を差し引いた金額をリターンボーナスと設定されており、これを受け取ることができます。さらに、リターンボーナスを受け取った後も、入院や手術の保障は一生涯続きます。ただ、毎月の保険料が割高であり、家庭への負担が大きいことと、中途解約時には損失が発生しますので検討が必要です。

3-3. 終身保険 オリックス生命:終身保険RISE(ライズ)

終身保険として死亡保障が一生涯続きながら、保険金額は200万円~5,000万円まで100万円毎に設定する事ができます。そしてオリックス生命は、返戻率が111.6%と高いことが特徴です。払込期間を10年、15年、20年もしくは年齢で設定することができますが、払込期間を短く終えて、長い期間を寝かせておくことで返戻率が大幅にアップさせることができます。

3-4. アフラック:未来の自分が決める保険WAYS(ウェイズ)

契約時の若いときは働き盛りで死亡保障で備え、将来、死亡保障を年金、介護、医療保障へと変更をすることができます。保険を変えることなく、コース変更ができることは嬉しいですね。保障の変更ができるのは保険料払込期間が満期になったときで、期間は契約時に決定をします。

3-5. 介護保険 朝日生命:あんしん介護(年金)

終身保険に関わらず保険料が40歳の男性では3666円と安く、要介護1以上に認定された場合、保険料の支払いが免除されます。要介護状態に応じた年金額を一生涯受け取ることができるため、公的介護保険をカバーすることができます。また、契約者とその家族は、介護や健康に関する相談を保健師や看護師、管理栄養士やケアマネージャーといった専門の相談員にすることができるサポートがあります。

3-6. ソニー生命:終身介護保障特約

要介護2以上の状態になると介護一時金が受け取れ、その後の生涯は介護年金を受け取ることができます。この介護一時金は、バリアフリーへのリフォーム費用に当てられることが多く、他社商品出ないことがほとんどのためポイントとなります。また、死亡保険金も介護年金の5-10倍で受け取ることができます。

4.老後保険は慎重に

保険という言葉や制度は、私たちの生活のとても身近なものでありますが、その内容や種類については、細かく複雑なこともあり全てを理解し判断するということが難しいです。しかし、老後の保険はこれからの生活を支えてくれる大きな役割となっています。長い期間契約が続くものでもあり、やはり違う保険がよかったかもしれない、途中で解約をしたいとなった場合にマイナスとなるリスクがあります。長い期間払い続けることができるのか、今の生活で余裕を持って支払いができる保険料なのかを、きちんと調べて慎重に選択をしていきましょう。